O papel da Petrobras na política econômica do PT merece um capítulo à parte. A empresa foi usada como o pilar fundamental do novo ciclo de desenvolvimento. Os investimentos realizados pela empresa, associados ao controle dos preços dos combustíveis, a oneraram de tal maneira que a estatal chegou a ostentar o título de empresa mais endividada do mundo.

Neste episódio, vamos acompanhar dois casos que ilustram o usa da Petrobras e dos fundos de pensão estatais para atingir objetivos do governo, em iniciativas sem racionalidade econômica e que resultaram em prejuízos bilionários: a construção das refinarias Abreu e Lima e Comperj. Em seguida, vamos entender o efeito do congelamento dos preços dos combustíveis no balanço da Petrobras. Por fim, vamos conferir as seguidas frustrações na produção de petróleo, o principal produto da companhia.

Veremos que estes três fatos (investimentos irracionais, congelamento de preços e frustração de produção) foram os responsáveis pela virtual quebra da empresa.

O investimento em refinarias

Que o país necessita de refinarias para não depender da capacidade de refino no exterior parece ser um consenso. O problema é a viabilidade econômica dessas refinarias, considerando todas as, digamos, condicionantes políticas que as envolvem, e que acabaram sendo suportadas pelo balanço da Petrobras. Além da pura e simples incompetência.

Veremos em mais detalhe os dois casos mais famosos de refinarias que se mostraram um desastre financeiro para a petroleira: Abreu Lima e Comperj. Antes disso, porém, vamos ver rapidamente dois casos ilustrativos desse triste capítulo da Petrobras.

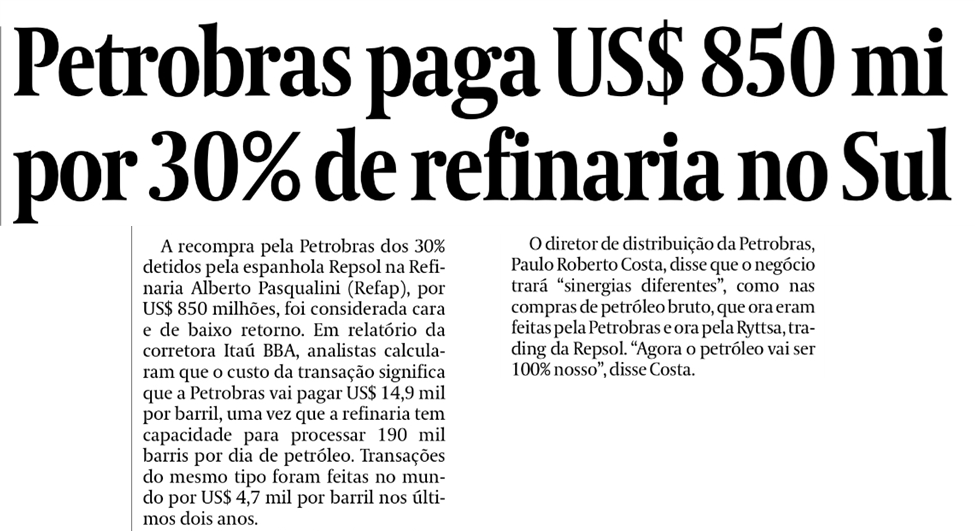

O primeiro parece apenas um pequeno detalhe diante do oceano de incompetência e corrupção que veremos adiante, mas ilustra bem o modus operandi da empresa sob o governo do PT. Trata-se da recompra da participação da Repsol (empresa argentina) na refinaria Alberto Pasqualini em dezembro de 2010. Segundo analistas, a Petrobras pagou US$ 14,9 mil por barril, quando o preço médio pago em transações do mesmo tipo foi de US$ 4,7 mil. A justificativa do diretor da Petrobrás, o ainda pouco famoso Paulo Roberto Costa, é de que o petróleo seria “100% nosso”.

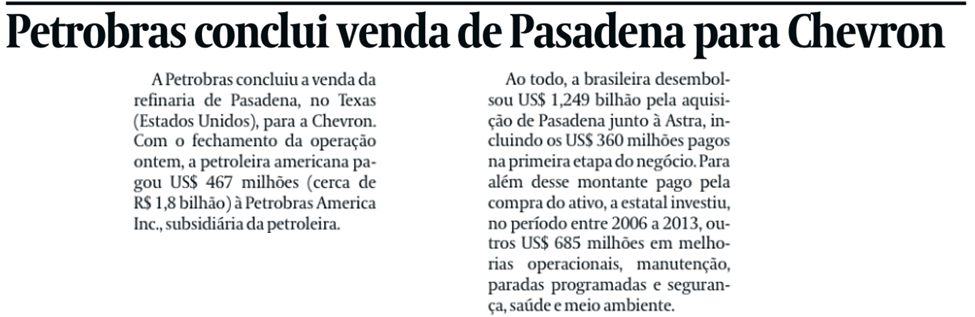

O segundo caso “menor” que abordaremos foi a compra da famosa “ruivinha”, a refinaria de Pasadena, no Texas. Vejamos a notícia que nos conta sobre a venda da refinaria, em maio de 2019, e que resume todo o imbróglio.

Fazendo a conta: a Petrobras pagou um total de US$ 1,249 bilhão pela refinaria, além de ter investido adicionalmente um total de US$ 685 milhões, e vendeu por US$ 467 milhões. Ou seja, um prejuízo, só aqui, de quase US$ 1,5 bilhão. O detalhe sórdido foi o fato de a mesma refinaria ter sido comprada pela Astra Oil (a empresa que vendeu a “ruivinha” para a Petrobras) por US$ 42,5 milhões apenas um ano antes de ter vendido o ativo para a Petrobras. Sem dúvida, um excelente negócio.

Mas estes dois casos são, como dizem, “troco de pinga”, se comparados com os dois grandes projetos da Petrobras na era PT: Abreu e Lima e Comperj.

A refinaria Abreu e Lima nasceu do compromisso do governo Lula de estabelecer uma parceria estratégica com o governo da Venezuela, então liderado pelo comandante Chávez. No dia 16/12/2005, a pedra fundamental da nova refinaria foi lançada com a presença dos dois presidentes. O discurso de Chávez fez menção ao seu apoio à reeleição de Lula nas eleições do ano seguinte:

Neste documento, o TCU resume o processo decisório que levou à construção da refinaria Abreu e Lima (RNEST). Segundo o relatório de auditoria do TCU, a decisão de construção da refinaria passou pelas 5 etapas do processo decisório da diretoria da Petrobras sem que houvesse condições para tal. Entre os problemas encontrados, podemos listar os seguintes:

- Parceria com a PDVSA sem definição de responsabilidades.

- A RNEST precisaria refinar petróleo brasileiro e venezuelano, este de baixa qualidade, o que importou em investimentos adicionais em relação ao custo estimado inicial;

- Já na terceira fase do processo decisório, chegou-se à conclusão de que o projeto teria um VPL (Valor Presente Líquido) negativo de US$ 3 bilhões. Para fazer com que este VPL se tornasse positivo, a diretoria da Petrobras considerou, segundo levantamento do TCU, “elevação do fator de utilização da refinaria para níveis irreais”, “redução da taxa mínima de atratividade” que a Petrobras normalmente utilizava, “ampliação da vida útil do empreendimento de 25 anos para perpétua”, “incentivos fiscais que ainda dependeriam de aprovação legislativa” e “impacto de uma hipotética perda de mercado caso um terceiro construísse uma refinaria semelhante na mesma localização”. Fazendo essas adaptações, o VPL tornou-se positivo em apenas US$ 0,08 bilhões.

- Em 2015, o VPL atingiu a astronômica cifra de US$ 20 bilhões negativos. Foi então que a empresa decidiu interromper a construção com 82% da obra já executada.

O relatório se encerra com o seguinte parágrafo: “O conjunto probatório reunido nos autos levou à conclusão de que, ao longo de sua concepção e implantação, o projeto de construção da Refinaria Abreu e Lima não tinha maturidade técnica adequada e era um investimento inviável economicamente.” Mas se encaixava na estratégia de usar a Petrobras como alavanca de desenvolvimento econômico e parceria com governos aliados.

Atualmente, a refinaria Abreu Lima pelo menos produz cerca de metade do combustível previsto no projeto original. Digo “pelo menos” porque a história da Comperj é ainda pior.

Tendo sido idealizada pelo Grupo Ultra como uma operação para a produção de petroquímicos ligados ao seu próprio negócio e com orçamento inicial de US$ 3 bilhões, as constantes ampliações do escopo do projeto da Comperj, em função da megalomania do PT e outros interesses menos republicanos, levou o projeto a se inviabilizar financeiramente e fizeram com que o grupo privado desistisse do empreendimento.

Em março do ano seguinte, Lula visitaria a obra em ritmo de campanha eleitoral, mas as obras não avançavam. Paulo Roberto Costa, então diretor de abastecimento da empresa e que ficaria “famoso” como o primeiro delator da Operação Lava-Jato, afirma na reportagem que o atraso se deu por conta de negociações de contratos por “preços melhores”.

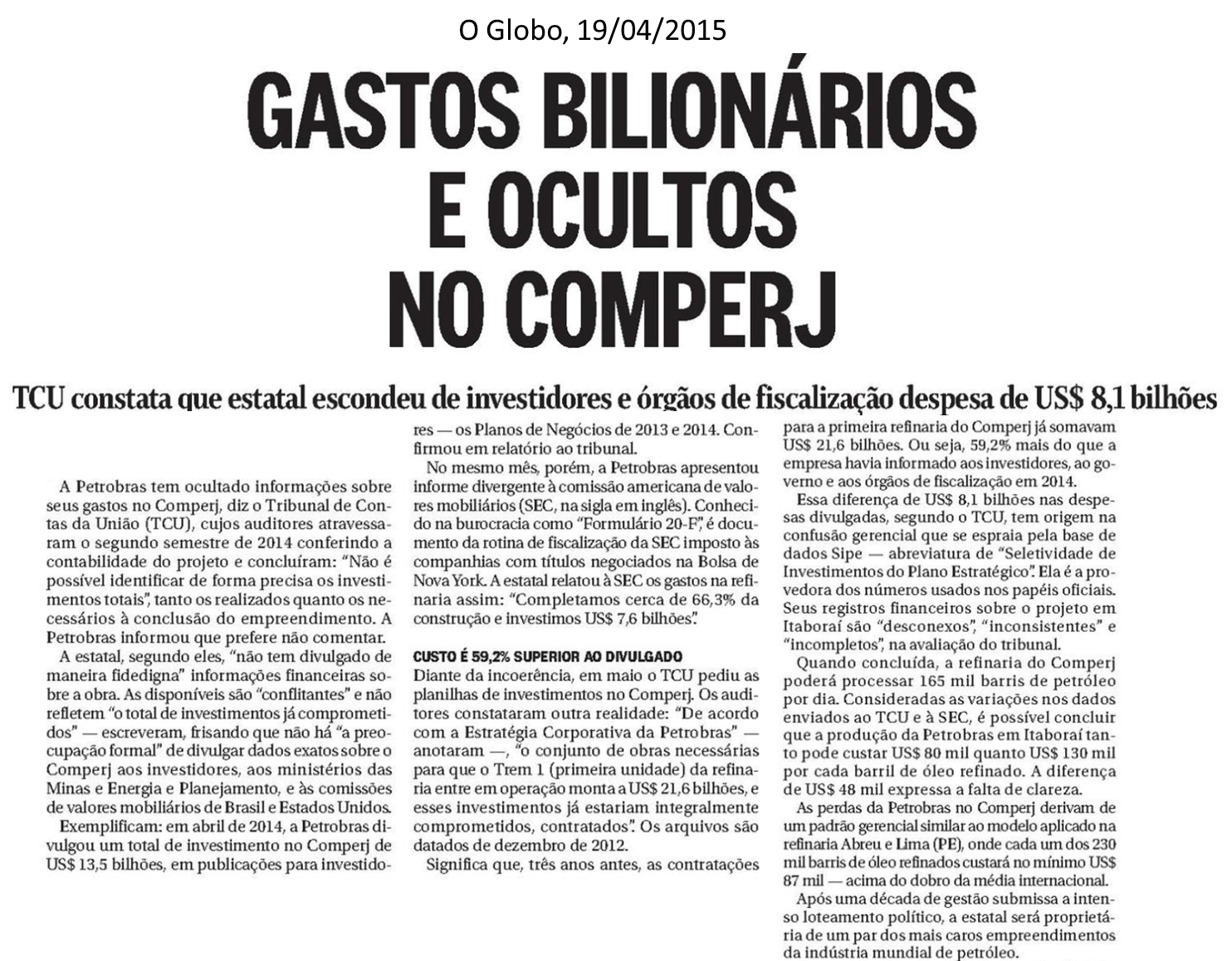

Quatro anos depois, em abril de 2014, nova reportagem do Globo reflete a frustração com uma obra que não parecia ir a lugar algum.

Em 2015, com a Operação Lava-Jato e auditoria do TCU, a verdade sobre a refinaria começa a vir à tona. Vale a pena ler o trecho de uma extensa reportagem do jornal O Globo do dia 19/04/2015 destacado abaixo.

A Comperj hoje, rebatizada de GasLub, não produz nada, nem uma gota de combustível. Vale ler o que vai no site da Petrobras:

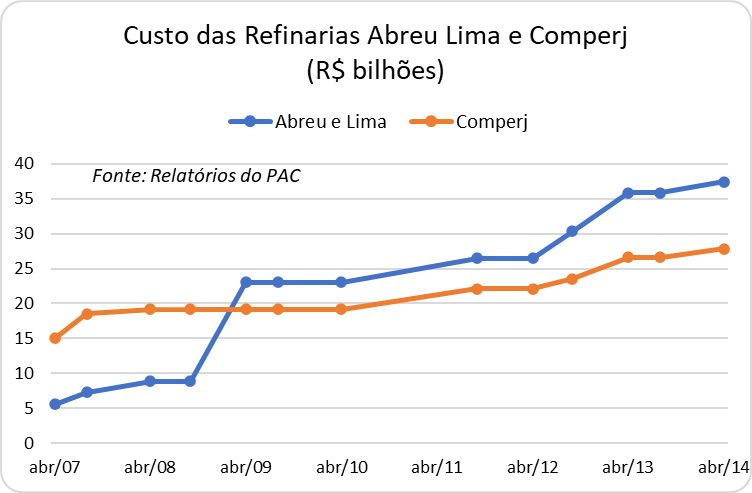

Note o gerúndio utilizado no texto. Em fevereiro deste ano foram realizados os primeiros testes da Unidade de Processamento de Gás Natural construído no complexo. E é isso. Para resumir o desastre, ser-nos-á útil lançar mão dos relatórios do PAC – Programa de Aceleração do Crescimento, que contém os investimentos realizados pela Petrobrás nessas refinarias. No gráfico a seguir, podemos observar a evolução dos custos ao longo do tempo.

Note que o gráfico mostra um período de 7 anos (as datas são de publicação dos balanços do PAC pelo próprio governo). Em termos de custos, o primeiro orçamento de Abreu e Lima foi de cerca de R$ 5 bilhões, terminando em R$ 37 bilhões 7 anos depois. No caso da Comperj, os custos iniciaram por volta de R$ 15 bilhões, terminando em R$ 27 bilhões no mesmo período. Lembrando que as obras não se encerraram em 2014, sendo este apenas o último dado que temos disponível nos balanços do PAC. Ou seja, os custos são ainda maiores do que estes. A Petrobras quebrou, entre outras coisas, por financiar projetos deste tipo, completamente inviáveis do ponto de vista financeiro, para servir a propósitos políticos e objetivos menos republicanos, além de servir à megalomania da fase Húbris do governo do PT.

O controle dos preços dos combustíveis

Além de investimentos em projetos sem a mínima viabilidade financeira, apenas para atender uma política econômica megalomaníaca e a arranjos políticos, a Petrobras foi também utilizada para controlar a inflação, através do virtual congelamento dos preços dos combustíveis.

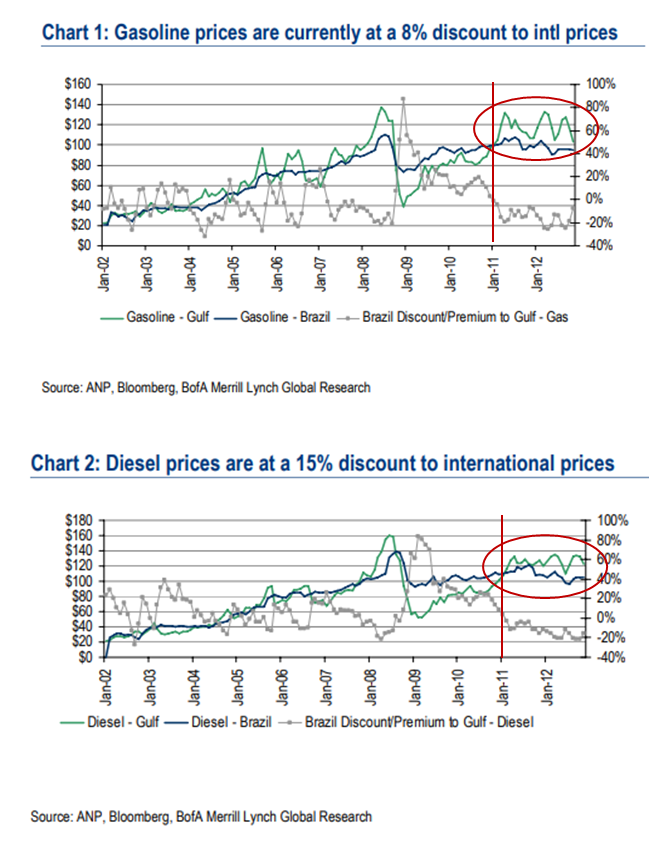

Em um relatório de novembro de 2012, o Bank of America analisa a defasagem dos preços dos combustíveis, que já vinha se acumulando desde o início de 2011, conforme os gráficos abaixo:

A linha verde são os preços internacionais de gasolina e do diesel, respectivamente nos gráficos 1 e 2, enquanto a linha azul são os preços praticados localmente. Observe como a linha verde permanece sistematicamente acima da linha azul desde o início de 2011. Segundo os analistas do BofA, como a Petrobrás importava, na época, 160 mil barris/dia de diesel e 80 mil barris/dia de gasolina, pagando preços internacionais e vendendo a preços locais, isso significava algo como US$ 800-900 milhões de prejuízos ao ano.

Depois de dois anos sem reajustes, e pressionado pela empresa, o governo permitiu que a Petrobras reajustasse a gasolina e o diesel em 31/01/2013 e o diesel novamente em 06/03/2013. No entanto, mesmo após estes aumentos, a defasagem se mantinha em 6% para o diesel e 13% para a gasolina, segundo os analistas do Bank of America. O colunista Celso Ming, após o primeiro reajuste, mandou a real em sua coluna no Estadão:

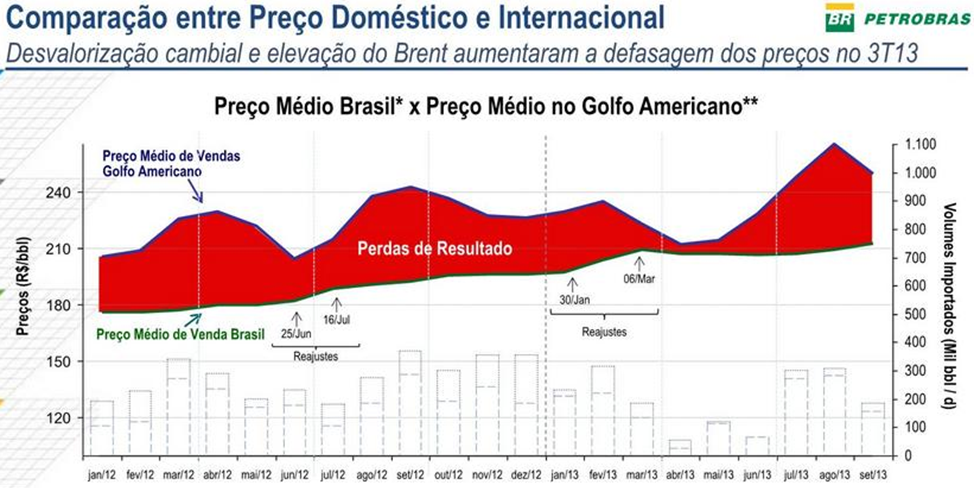

Em outubro de 2013, na reunião com investidores em que a empresa apresentou seus resultados do 3º trimestre, a diretoria apresentou o seguinte gráfico, que mostra as perdas de resultado devidas à defasagem dos preços dos combustíveis:

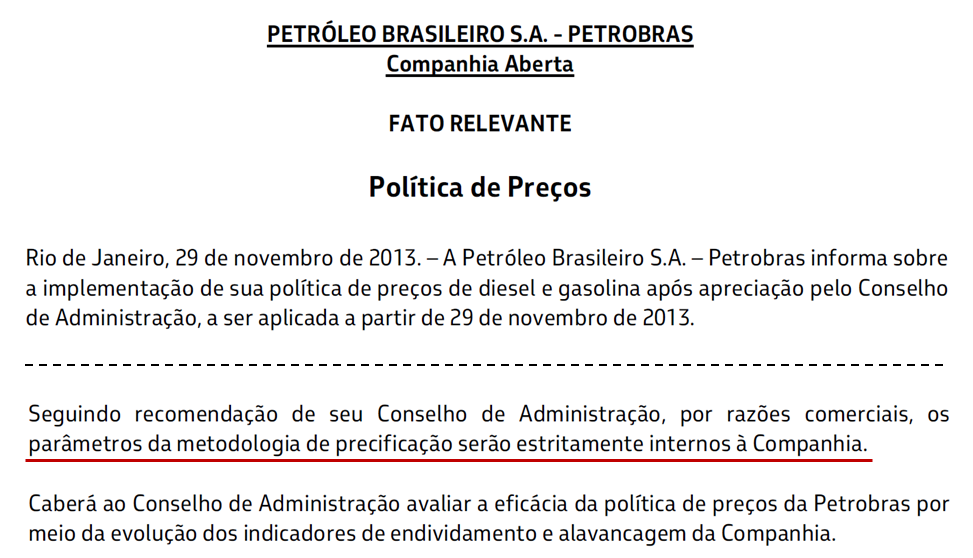

Nessa mesma reunião, a empresa anunciou que iria propor ao governo uma nova metodologia de reajuste dos preços dos combustíveis. A partir de então, começou uma novela que duraria algumas semanas, até que, em 29/11/2013, a empresa soltou um Fato Relevante, em que anuncia o estabelecimento de uma política de reajuste de combustíveis. Só que não.

Observe que a “nova metodologia” é secreta! A única promessa é que os preços serão administrados de acordo com as metas de endividamento e alavancagem do balanço da empresa. No mesmo comunicado, a empresa anunciou reajuste de 4% para a gasolina e 8% para o diesel, longe de recuperar a defasagem acumulada.

A partir do final de 2014, com a queda dos preços do petróleo no mercado internacional, o diferencial de preços diminuiu naturalmente. De qualquer forma, as perdas dos anos 2011-2013 serviram para estressar o balanço da empresa e aumentar o endividamento.

Sobrecarregada com investimentos irracionais e pela defasagem de preços de seu principal produto, a Petrobras não conseguia fazer bem o seu core business, que é explorar petróleo. É o que veremos a seguir.

Muita promessa, pouca entrega

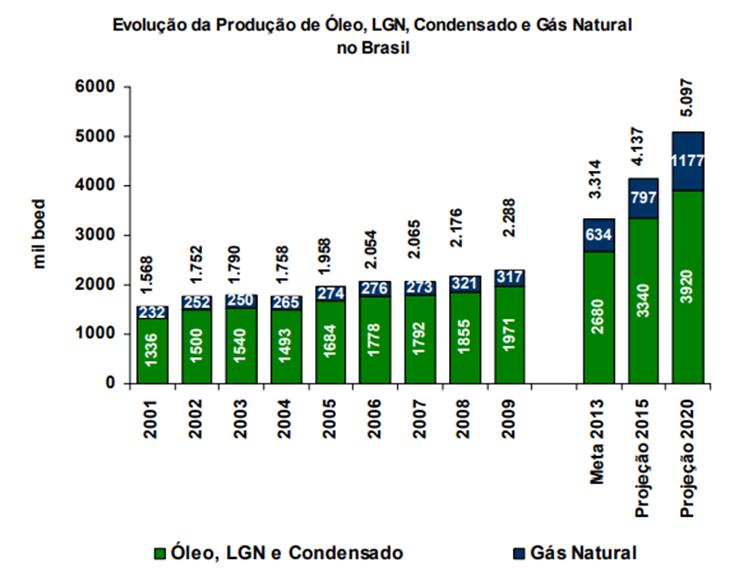

Espera-se que uma empresa de exploração de petróleo explore petróleo. Este é o básico. O advento da descoberta do pré-sal deu origem a uma verdadeira viagem psicodélica com respeito à capacidade da Petrobras de exploração de petróleo. No gráfico abaixo, tirado do relatório da administração publicado em dezembro de 2009, podemos observar a projeção de produção de petróleo para os 10 anos seguintes.

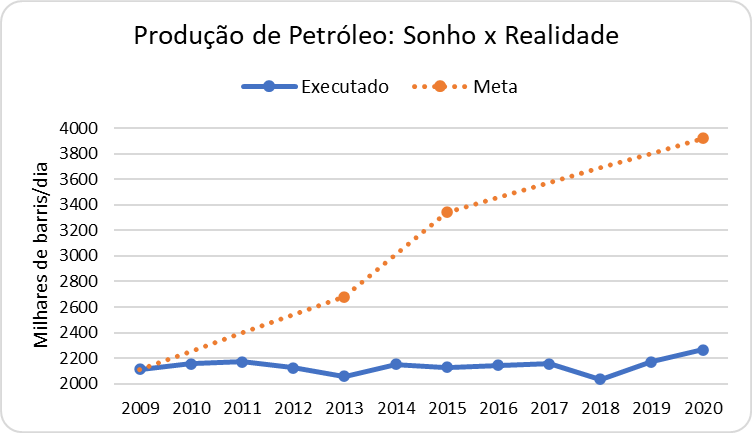

A projeção era dobrar a produção da empresa neste período. A realidade, no entanto, foi bem outra, como podemos ver no gráfico a seguir:

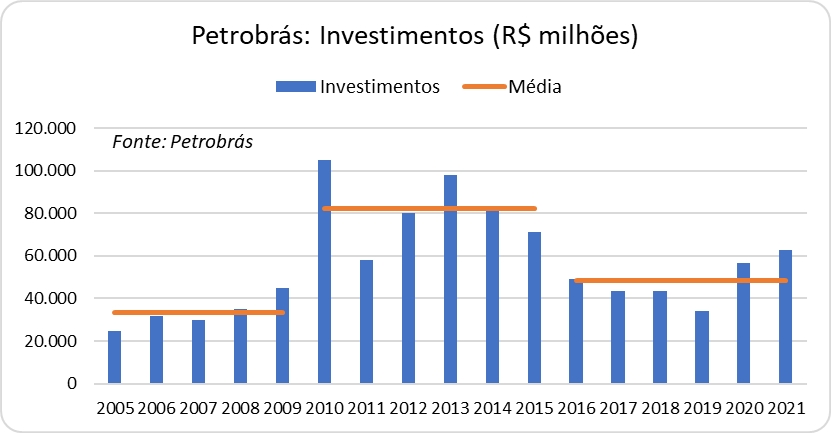

Observe como a produção permanece estagnada entre 2,0 e 2,2 milhões de barris/dia em todo esse período. E não foi por falta de investimentos, como podemos observar no próximo gráfico:

Podemos observar que, entre 2010 e 2015, a empresa investiu pouco mais de R$ 80 bilhões/ano em média, ou quase 1,5 vez a mais do que nos 5 anos anteriores.

Ou seja, a empresa conseguiu a proeza de investir quase R$ 500 bilhões em um período de 6 anos sem conseguir elevar em uma gota a produção de petróleo. Isto pode ser creditado a decisões ruins de investimentos, como pudemos ver no caso das refinarias, que também não produziram uma gota de gasolina ou diesel nesse período. Esse dinheiro desperdiçado poderia ter sido utilizado para fazer a manutenção dos poços existentes. A produção do pré-sal, de fato, aumentou no período, mas a produção em campos mais antigos se reduziu com a falta de investimentos, o que resultou em estagnação da produção. E se uma empresa não consegue aumentar a produção de seu principal produto, mesmo investindo toneladas de recursos, o resultado é a queima de caixa e o aumento do endividamento, que foi o que acabou ocorrendo, como veremos a seguir.

A empresa mais endividada do mundo

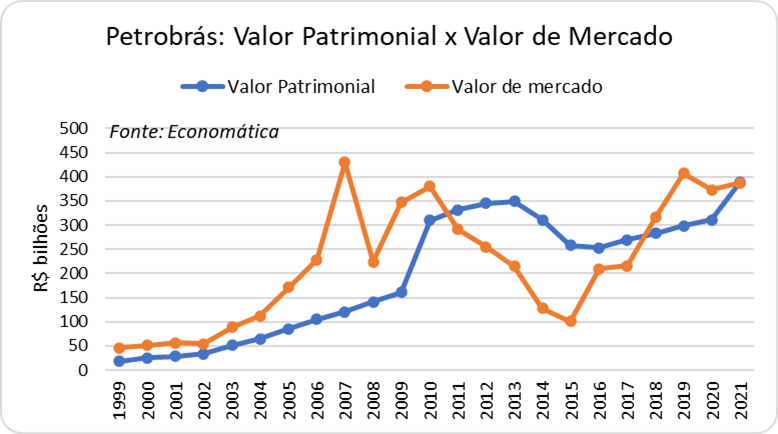

Alguns indicadores nos serão úteis para entender o impacto dessas decisões no balanço da empresa. Em primeiro lugar, vejamos a evolução do valor de mercado da empresa comparado com o seu valor patrimonial. O valor de mercado é dado pelo preço das ações da empresa na bolsa, ou seja, reflete as expectativas dos acionistas em relação à performance futura da empresa. Já o valor patrimonial reflete a valor contábil da empresa, aquele resultante dos lucros acumulados e dos investimentos (pelo seu valor contábil) ao longo dos anos.

Este gráfico é interessante sob muitos aspectos. Vejamos.

Em primeiro lugar, podemos observar que, até 2010, o valor de mercado da Petrobrás encontrava-se acima do seu valor patrimonial, contábil. Isso é o normal para empresas sadias, em que os investidores esperam (e antecipam) um aumento do valor patrimonial no futuro, através da geração de lucros. A partir de 2011, no entanto, as coisas se invertem: o valor de mercado passa a ficar abaixo do valor patrimonial. O mercado, na verdade, antecipou algo que iria acontecer a partir de 2014: a redução do valor patrimonial da empresa! Os prejuízos foram tão grandes, que afetaram negativamente o valor patrimonial da Petrobras, levando à sua primeira redução da história, no espetacular valor de R$ 100 bilhões!

Outro ponto interessante é observar o salto no valor patrimonial em 2010, de R$ 150 bilhões para R$ 300 bilhões, devido à megacapitalização naquele ano. Observe como, neste mesmo ano, o valor de mercado subiu em apenas R$ 40 bilhões, com os investidores já desconfiados de que aquela capitalização não iria se traduzir em mais lucros no futuro.

A partir de 2016, com a mudança na gestão da empresa, o valor de mercado novamente se aproxima do valor patrimonial, ultrapassando-o em 2018. Este movimento demonstra a retomada da confiança de que a empresa seria bem gerida novamente.

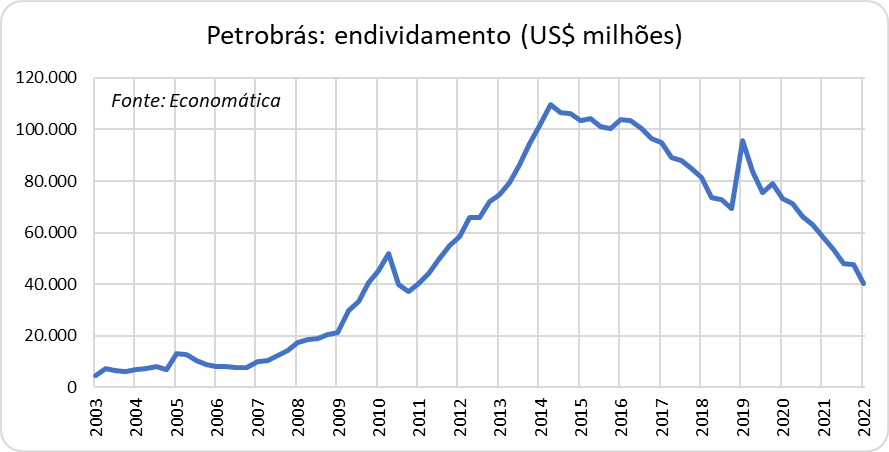

Um outro indicador é o nível de endividamento, como podemos observar no gráfico a seguir.

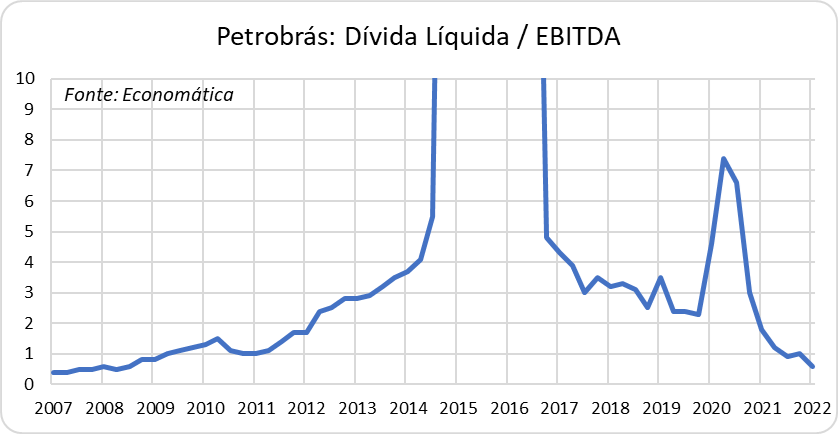

A Petrobrás chegou a deter o título de empresa mais endividada do mundo a partir de 2014, com mais de US$ 100 bilhões em dívidas, que somente começaram a ser equacionadas após a mudança da gestão, em 2016. O tamanho do endividamento não faz muito sentido em si, o que importa é a alavancagem da empresa, ou seja, o tamanho da dívida em relação ao seu fluxo de caixa. Em outras palavras, em quanto tempo aquela dívida conseguiria ser paga com o fluxo de caixa gerado. No gráfico abaixo, podemos observar a principal métrica de alavancagem utilizada pelo mercado, a dívida líquida dividida pelo EBITDA, que é o lucro da empresa antes de pagamento de juros e impostos e antes do desconto de amortizações e depreciações. Ou seja, é o caixa gerado pelas operações da empresa.

Observe como, antes de 2011, a alavancagem da empresa estava em 1 ou até abaixo. Isso significa que a dívida da empresa poderia ser paga com toda a geração de caixa de um ano, um nível saudável. A partir de 2011, no entanto, a alavancagem começa a crescer de maneira acentuada, atingindo 4 vezes no início de 2014. Ou seja, seriam necessários 4 anos de operação para pagar a dívida, uma alavancagem extremamente alta. Entre 2014 e 2016, em função dos vários ajustes feitos no balanço da empresa (reconhecimentos de prejuízos), esta relação perde o sentido, pois o EBITDA fica distorcido. A partir de 2017, sob nova gestão, a empresa começa a se desfazer de ativos, diminuindo lentamente a dívida, até voltar a uma alavancagem de uma vez (dívida líquida/EBITDA = 1) em 2021. Essa trajetória virtuosa só foi interrompida pela pandemia, porque o EBITDA despencou no início de 2020, mas essa foi uma distorção que logo desapareceu.

Como quebrar uma empresa gigante e monopolista em três simples passos

1º passo: faça investimentos gigantescos sem nenhuma racionalidade econômica, para fomentar a indústria nacional e cultivar alianças com governos amigos;

2º passo: use a empresa para fazer “política monetária”, vendendo seus produtos por um preço menor do que foram comprados para mitigar a inflação;

3º passo: desperdice recursos de tal forma que a produção de seu principal produto não acompanhe os investimentos realizados.

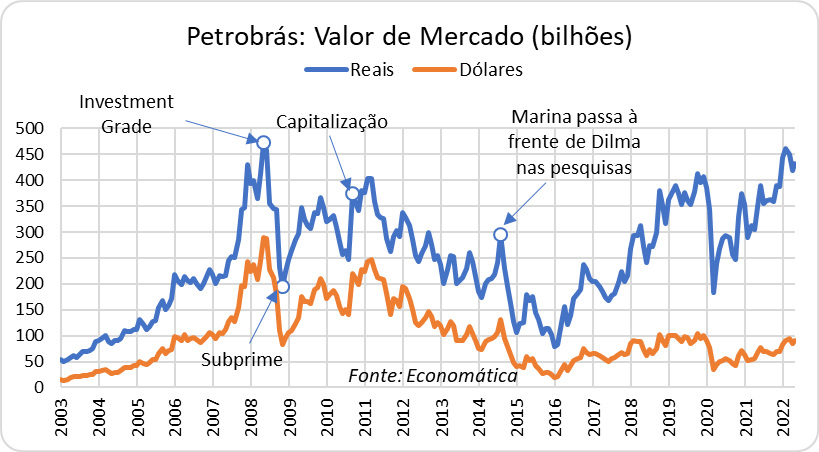

No gráfico a seguir, podemos acompanhar o valor de mercado da Petrobrás, tanto em reais quanto em dólares:

Podemos observar três grandes movimentos dos preços das ações da empresa:

- 2003 – 2008: O valor da empresa saiu de R$ 50 bilhões (US$ 15 bilhões) para o seu pico de R$ 450 bilhões (US$ 290 bilhões), quando o Brasil (e a empresa) receberam o Grau de Investimento. O sprint final, a partir de meados de 2007, se deu em função da descoberta do pré-sal.

- 2008 – 2011: O valor da empresa fica oscilando em torno dos R$ 300 bilhões (US$ 175 bilhões) após a crise do subprime.

- 2011 – 2016: O valor da empresa começa uma derrocada que vai terminar somente no início de 2016, quando o movimento do impeachment ganha corpo. Dilma Rousseff assume o governo com a empresa valendo R$ 400 bilhões (US$ 250 bilhões) e entrega a empresa valendo R$ 85 bilhões (US$ 20 bilhões). Ou seja, o governo Dilma conseguiu destruir R$ 315 bilhões (US$ 230 bilhões) em pouco mais de 5 anos. Uma verdadeira proeza. (Como nota cômica, vemos o valor da empresa recuperando-se com a perspectiva de vitória de Marina Silva nas eleições de 2014. Marina era vista, pelos investidores, como melhor que Dilma para a Petrobras! O que o desespero não faz).

Olhando em perspectiva, o governo do PT pegou a empresa valendo R$ 50 bilhões (US$ 15 bilhões) e, 13 anos depois, entregou valendo R$ 85 bilhões (US$ 20 bilhões). Este mesmo dinheiro, aplicado na Caderneta de Poupança no início de 2003, estaria valendo R$ 135 bilhões no início de 2016. Ou seja, comparado com a Poupança, o PT queimou R$ 50 bilhões em valor de mercado da Petrobrás.

Alguns dirão que o “valor de mercado” não passa de um fetiche de especuladores, preocupados apenas em lucrar às custas do patrimônio brasileiro. Ocorre que foram esses “especuladores” os chamados a financiar as atividades da petroleira, tanto por ocasião da abertura de seu capital, como na megacapitalização de 2010. Aliás, como vimos no Episódio 2, foram esses “especuladores” os únicos que compareceram com dinheiro de verdade em 2010, com o governo aportando a sua parte em “barris de petróleo a serem descobertos”. Além dos “especuladores”, outros otá… troux… financiadores se dispuseram a emprestar dinheiro para a empresa, até que esta se tornasse a empresa mais endividada do planeta.

De alguma maneira, o valor de mercado da Petrobras conta a história do governo do PT. A exemplo da economia, também aqui temos três fases: “a Grande Ilusão”, “a Húbris” e “Petrobras em Vertigem”. A diferença na datação desses três períodos em relação ao debacle da atividade econômica se dá porque os investidores costumam reagir antes às más notícias. Por isso, as ações da Petrobras começam a recuar já em 2011, enquanto a Grande Recessão só se inicia em 2014.

Se tivéssemos que escolher um símbolo para a era PT, talvez a Petrobras fosse o mais adequado. Tratou-se não somente do principal instrumento para a implementação das ideias econômicas do partido em todo o seu esplendor, como, além disso, é uma espécie de Brasil em miniatura, onde todas as mazelas que assolaram o país nesses anos se fizeram representar em escala menor.

Nota final: o leitor atento terá notado que não falamos de corrupção em momento algum. Afinal, quem precisa de corrupção para explicar a quebra de uma empresa, se sobram incompetência e cegueira ideológica?

Leia todos os episódios da série A Economia Brasileira na Era PT:

Episódio 1: Brilha Uma Estrela

Episódio 2: Pedala, Dilma!

Episódio 3: Faz de Conta que Acredito em Suas Boas Intenções

Episódio 4: Na Base do Anabolizante

Episódio 5: Manual Para Quebrar uma Empresa

Episódio 6: Cuidado! Alta Tensão!

Episódio 7: Fact Checking

Episódio 8: Uma Alegoria da Era PT

Extra: Teaser da 2a Temporada