A economia brasileira na era PT. Episódio 3: Faz de conta que acredito em suas boas intenções

Política monetária é aquela que se refere à administração da moeda no mercado doméstico, enquanto a política cambial trata da administração da moeda no mercado externo. A primeira procura manter a inflação controlada, enquanto a segunda procura manter o equilíbrio no balanço de pagamentos. Há vasos comunicantes entre as duas políticas, porque, afinal, trata-se sempre da mesma moeda.

O governo Lula herdou do governo FHC o tripé macroeconômico: metas de inflação, câmbio flutuante e superávits primários. As duas primeiras pernas desse tripé referem-se às políticas monetária e cambial, enquanto a terceira refere-se à política fiscal, abordada no episódio anterior.

As políticas monetária e cambial, por tratar-se do controle da moeda, são atribuição do Banco Central, enquanto a política fiscal é atribuição direta do governo. Nem sempre foi assim, mas essa independência operacional do BC ganhou força durante o governo FHC e, como veremos, foi respeitada durante a fase da Grande Ilusão, que coincidiu, em grande parte, com a liderança de Henrique Meirelles à frente do BC. A coisa começa a degringolar nos Anos da Húbris, com alguns sinais já no final do governo Lula, mas atingindo o apogeu da deterioração durante o governo Dilma e seu fiel escudeiro no BC, Alexandre Tombini.

A Política Monetária

Antes de começarmos, precisamos explicar brevemente como funciona o sistema de metas de inflação. Nesse sistema, a meta serve como uma âncora de longo prazo para os agentes econômicos. Na falta de qualquer outra informação, os agentes econômicos olham para o futuro e preveem que a inflação estará em torno da meta, se o Banco Central tiver credibilidade. Este “se” é de extrema importância. Se o Banco Central cria uma fama de “leniente” com a inflação, os agentes econômicos começam a duvidar que a meta será cumprida e, consequentemente, começam a prever uma inflação no futuro acima da meta. Isso tem importância no momento de precificar taxas de juros, por exemplo: os bancos procuram “prever” a inflação futura para estabelecer as taxas de juros do crédito. Além disso, outros agentes econômicos, como empresas e até pessoas físicas, começam a querer se proteger antecipadamente de uma inflação mais alta no futuro, o que leva a uma elevação da inflação já no presente. Por isso, nesse sistema, é de grande importância que o Banco Central tenha credibilidade, ou seja, que os agentes econômicos acreditem que a autoridade monetária irá perseguir a meta de inflação ao longo do tempo.

Para que o Banco Central cumpra a sua missão, é fundamental que reaja de maneira coerente às ameaças inflacionárias, aumentando ou diminuindo os juros quando necessário, e que se comunique de maneira coerente com o mercado de taxas de juros, de modo a coordenar as expectativas dos agentes econômicos. No sistema de metas de inflação, esse conjunto de atividades do Banco Central (determinação da taxa básica de juros e comunicação com o mercado) determina o seu sucesso ou fracasso em sua missão de controlar a inflação ao longo do tempo.

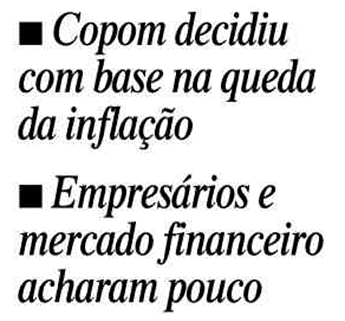

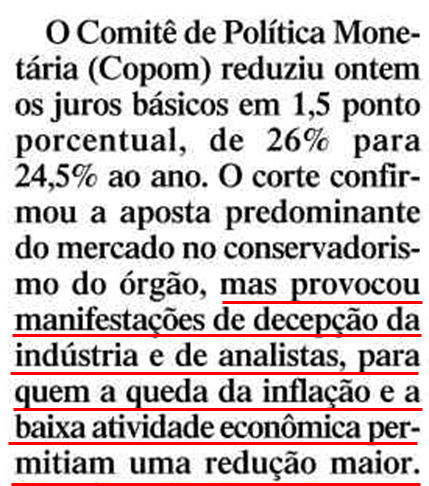

Nesse sentido, o governo Lula começou com o pé direito, indicando para o Banco Central um executivo com grande credibilidade junto ao mercado financeiro, o ex-presidente do Bank Boston, Henrique Meirelles. E Meirelles, consciente do seu desafio de construir credibilidade em um mar de desconfianças, começou seguindo a receita do governo FHC: juros altos para manter a inflação sob controle. Em várias ocasiões, o BC de Henrique Meirelles mostrou ser conservador, surpreendendo o mercado e enfurecendo o setor produtivo. Por exemplo, no COPOM de 18/junho/2003, depois de ter elevado a taxa Selic de 25% até 26,50% desde o início do ano, o BC decidiu cortar a taxa Selic em apenas 0,50%. A reação foi a seguinte:

No Copom seguinte, em 23/julho/2003, a Selic foi reduzida novamente, desta vez em 1,50%, mas a reação foi a mesma:

No Copom de 21/janeiro/2004, o BC surpreende novamente o mercado, que esperava novo corte de juros, decidindo pela sua manutenção:

Esta será uma constante em praticamente todo o mandato de Henrique Meirelles à frente do BC. Em 18/setembro/2005, o próprio Armínio Fraga, presidente do BC no 2º mandato de FHC e introdutor do sistema de metas de inflação no Brasil, reconheceu a austeridade do BC de Henrique Meirelles:

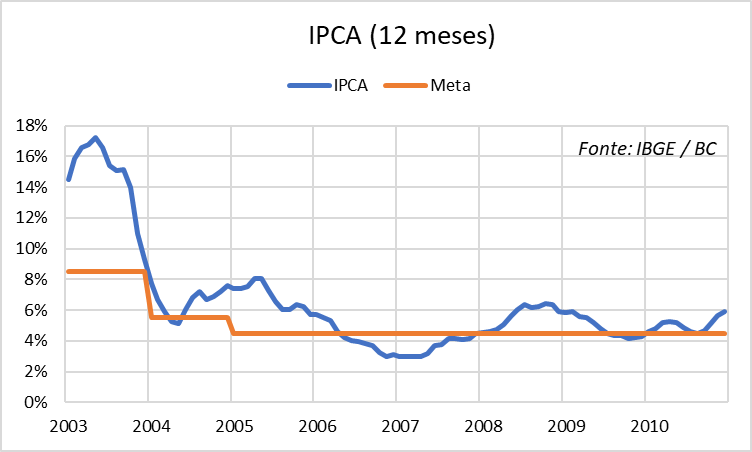

O resultado foi a redução da inflação para níveis compatíveis com a meta, conforme podemos observar no gráfico abaixo, que mostra a inflação (medida pelo IPCA, em azul), e a meta (em laranja). Observe como a inflação, depois de uma grande volatilidade no início do governo Lula (muito em função da desvalorização cambial causada pelo próprio receio do mercado com relação à sua eleição), convergiu para a meta, principalmente a partir de 2006.

No entanto, estávamos no fim da fase da Grande Ilusão também na política monetária. No final de seu mandato, até Meirelles se rendeu à lógica eleitoral, e interrompeu um ciclo de alta de juros que havia sido iniciado em abril de 2010. Após apenas 3 altas, o BC deu por encerrado o ciclo, mesmo com as expectativas de inflação ainda subindo, em meio a uma forte recuperação da atividade econômica naquele ano.

Os analistas estavam corretos. No primeiro Copom do governo Dilma, o novo presidente do BC, Alexandre Tombini, precisou retomar a alta dos juros. Foi a primeira vez, desde o início do sistema de metas de inflação, que um ciclo de alta precisou ser retomado após uma breve pausa. A segunda vez seria em 2014, quando o ciclo de alta foi interrompido em abril para ser retomado na semana seguinte do 2º turno das eleições. O fato de ser também um ano eleitoral não é mera coincidência.

O BC, então, recomeça o processo de elevação dos juros. No entanto, na reunião de agosto de 2011, Tombini começa a virada que marcará, daí em diante, a sua atuação frente ao Banco Central. Surpreendendo o mercado, e sem respaldo nas expectativas de inflação, que continuavam a subir, o BC decide dar um cavalo-de-pau e reduzir as taxas de juros:

Esta foi a primeira (e, até o momento, única) vez em que o BC iniciava um ciclo de queda de juros sem que o ciclo de alta anterior tivesse tempo para fazer o seu efeito. A justificativa foi uma virada no cenário externo (na época, a situação na Europa estava realmente se deteriorando), que provocaria uma recessão global e afetaria negativamente o crescimento brasileiro e, por tabela, reduziria a inflação. Além disso, apostava-se na “austeridade” do governo Dilma. Sem dúvida, uma aposta e tanto!

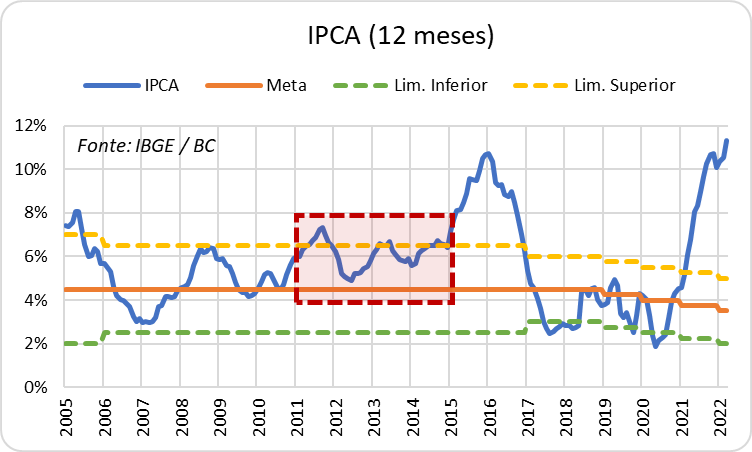

De fato, a inflação saiu de 7,23% no mês de agosto de 2011, até atingir 4,92% em junho de 2012, respondendo ao aperto monetário feito até junho de 2011. Em outubro de 2012, quando a taxa Selic atingiu a mínima histórica de 7,25%, a inflação já havia subido para 5,45%, e estava em processo firme de alta. Lembrando sempre que a meta era de 4,50%. Foi então que começou a se cristalizar no mercado a convicção de que o Banco Central estava, na realidade, trabalhando com uma espécie de “meta paralela” de inflação. A meta oficial era de 4,50%, mas o mercado começou a desconfiar que o BC estava perseguindo algo entre 5,50% e 6,50%, que era o topo da meta. A exemplo de outras áreas do governo Dilma, o BC estaria “jogando com as regras debaixo do braço”, trabalhando no limite de seu mandato e não para atingir a meta oficial.

Essa desconfiança tinha a sua razão de ser. Vejamos o gráfico a seguir:

Observe como, durante os 4 anos do primeiro mandato de Dilma Rousseff (quadro pontilhado vermelho), a inflação nunca ficou abaixo da meta de 4,5%, mas ficou sempre orbitando em torno de 5,5%, o que, com o tempo, foi minando a confiança do mercado.

Mas essa falta de credibilidade do BC foi um trabalho a quatro mãos. Não somente a postura ambígua do BC começou a chamar a atenção do mercado, mas o próprio discurso intervencionista do governo contribuiu para aumentar a desconfiança. A esse respeito, é precisa a descrição da jornalista Claudia Safatle, do Valor Econômico, ao comentar a decisão do Copom de 06/03/2013, em que a diretoria do BC sinaliza que deverá iniciar um ciclo de alta dos juros na reunião seguinte, apenas 6 meses após ter encerrado o ciclo de baixa anterior:

O resultado, como vimos, foi uma inflação constantemente mais alta do que a meta ao longo do tempo, com um estouro da boiada em 2015, pós-eleição, quando os preços administrados foram liberados. Aliás, controle de preços de combustíveis e energia elétrica faziam parte da “maquiagem” da inflação. Era como usar a Petrobras e a Eletrobras para fazer política monetária. Com o fim dessa política, a inflação rapidamente chegou a 10% no final de 2015.

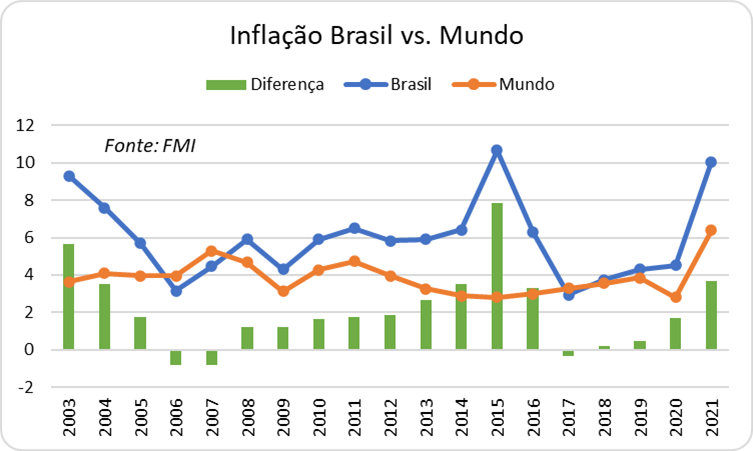

Alguns poderão dizer que estamos novamente com uma inflação de dois dígitos, então este BC é tão leniente quanto o da época do PT. No entanto, é preciso contextualizar e, para isso, ser-nos-á útil comparar a inflação brasileira com a inflação global. É o que fazemos no próximo gráfico:

Note como, a partir de 2011, primeiro de maneira lenta, e depois mais rapidamente, a inflação brasileira vai se descolando da inflação global, até atingir uma diferença de quase 8 pontos percentuais em 2015 (barras verdes). Agora em 2021, com o mesmo nível de inflação de 2015, a diferença para a inflação global é menor que 4 pontos percentuais. Ou seja, hoje, a inflação brasileira tem um componente global muito maior do que em 2015, quando a inflação foi essencialmente fruto da barbeiragem local.

Para finalizar, uma palavra sobre a postura intervencionista do governo Dilma nas taxas de juros, que, de resto, foi a sua marca registrada em praticamente todas as áreas da economia. O ponto alto, sem dúvida, foi o discurso da presidente por ocasião do Dia do Trabalho de 2012:

O governo Dilma já vinha usando o Banco do Brasil e a Caixa Econômica para “reduzir” as taxas de juros, mais ou menos a mesma coisa que vinha fazendo com a Petrobras para “reduzir” os preços dos combustíveis e como faria, no final deste mesmo ano, com a Eletrobras para “reduzir” os preços da energia elétrica. Ficou até famosa a campanha publicitária do Banco do Brasil, “Bom Pra Todos”, em que anunciava os juros mais baixos:

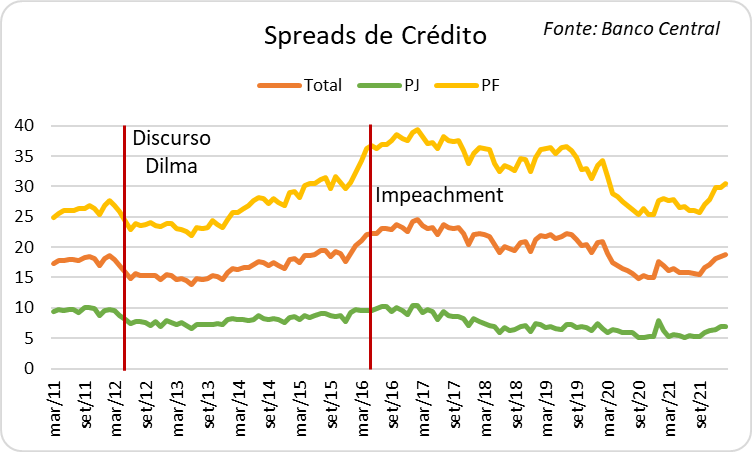

O problema, como sempre, foi a realidade. O gráfico a seguir mostra os spreads de crédito do sistema financeiro, já contando com Banco do Brasil e Caixa, para pessoas físicas e jurídicas:

Em maio de 2012, quando Dilma fez o seu incendiário discurso demonizando os bancos, o spread de crédito (quanto os bancos cobram acima da taxa básica de juros) para as pessoas físicas e jurídicas era de 26,0% e 9,6% respectivamente. A partir de então, os spreads até recuaram um pouco, mas em abril de 2016, quatro anos depois e no mês de seu impeachment, esses mesmos spreads estavam em 36,2% e 9,6% respectivamente. Ou seja, os spreads para a pessoa física haviam aumentado em 10 pontos percentuais, enquanto para a pessoa jurídica estavam no mesmo lugar, não haviam recuado.

Em maio de 2012, quando Dilma fez o seu incendiário discurso demonizando os bancos, o spread de crédito (quanto os bancos cobram acima da taxa básica de juros) para as pessoas físicas e jurídicas era de 26,0% e 9,6% respectivamente. A partir de então, os spreads até recuaram um pouco, mas em abril de 2016, quatro anos depois e no mês de seu impeachment, esses mesmos spreads estavam em 36,2% e 9,6% respectivamente. Ou seja, os spreads para a pessoa física haviam aumentado em 10 pontos percentuais, enquanto para a pessoa jurídica estavam no mesmo lugar, não haviam recuado.

Aprendemos (aprendemos?) que não são discursos contundentes ou o uso de bancos estatais que resolvem o problema dos juros altos. Aliás, este tipo de intervencionismo normalmente tem o efeito justo inverso: aumenta o risco percebido pelo sistema, que coloca prêmios de risco maiores nas taxas de juros para se protegerem de eventuais intervenções ou mudanças de regras de jogo no futuro.

A Política Cambial

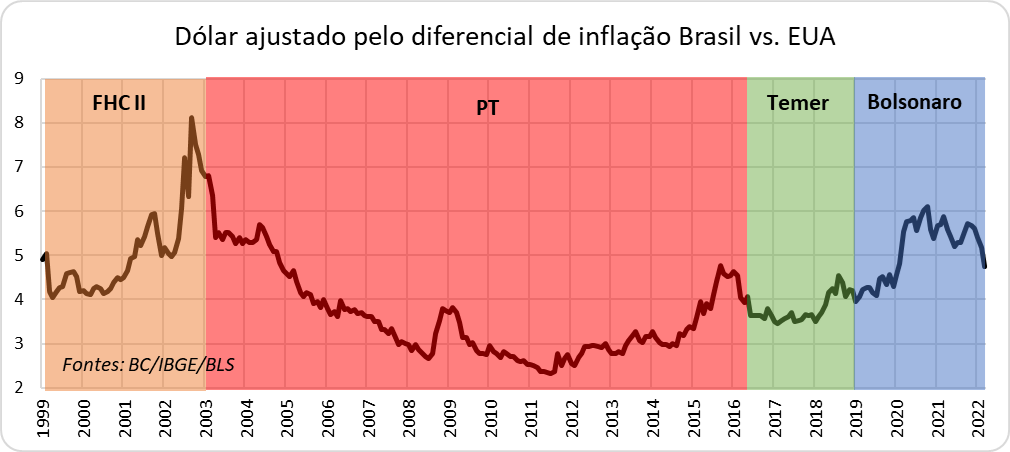

Lula iniciou seu governo em uma situação realmente delicada, em parte criada pela própria expectativa de sua eleição, o que piorou algo que já não era bom. No gráfico abaixo, podemos observar o valor do dólar, ajustado pelo diferencial de inflação entre Brasil e EUA. Ou seja, o nível real do dólar, já descontado o efeito da inflação, o que nos dá o real poder de compra da moeda brasileira em relação ao dólar ao longo do tempo.

Observemos que Lula iniciou seu governo com o dólar próximo de R$ 7,00 a valores de hoje. Logo nos primeiros meses de seu governo, a moeda voltou para o nível de R$ 5,50, mesmo nível da segunda metade do governo FHC e, a partir de meados de 2004, engatou um processo de valorização que iria se reverter apenas brevemente durante a crise financeira de 2008 e encerrar-se em meados de 2011, com o dólar batendo R$ 2,50 em dinheiro de hoje.

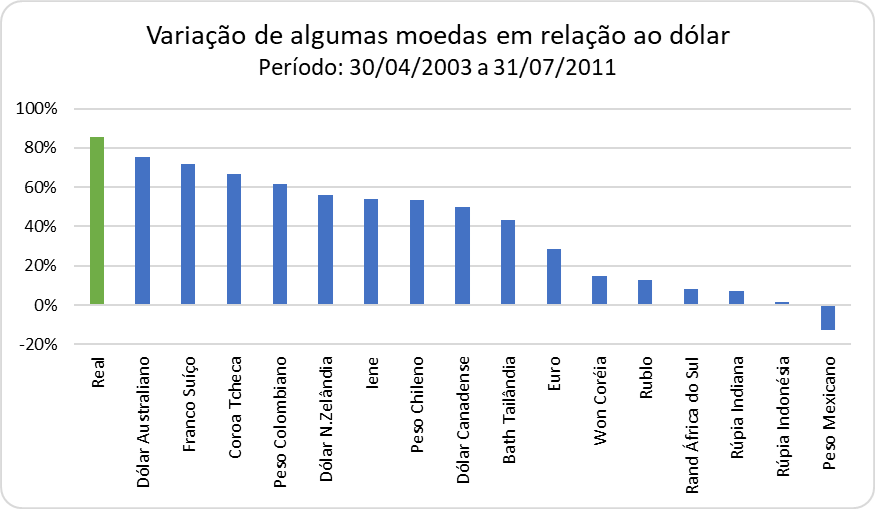

Mas este foi um período de grande desvalorização do dólar globalmente. No gráfico a seguir, podemos verificar que o Real não se valorizou sozinho. Escolhemos o período que se inicia em 30/04/2003 para expurgar o overshooting pré-eleição, até o ponto de mínimo, em 31/07/2011.

Observemos que o Real foi a moeda que mais se valorizou, mas não foi a única. De modo que uma parte desta valorização foi, de fato, mérito do governo Lula, mas outra parte foi devido a um movimento global que favoreceu as moedas de países exportadores de commodities e até moedas de países mais desenvolvidos, como Franco Suíço e Iene.

Esta grande valorização do real foi firmemente combatida pelo ministro Guido Mantega, que até cunhou uma expressão para se referir a este movimento: “guerra cambial”. O jornal britânico Financial Times, nesta reportagem, foi o primeiro a chamar a atenção para este termo:

Segundo o ministro brasileiro, após a crise financeira de 2008, os países desenvolvidos, liderados pelos EUA, estariam depreciando propositalmente as suas moedas, através de estímulos monetários gigantescos. Estes estímulos monetários (que significam taxas de juros menores), acabaram, segundo Mantega, por afastar investidores destes países, que passaram a procurar rendimentos maiores em países como o Brasil, que precisam praticar taxas de juros maiores para controlar a inflação. Mantega, no melhor estilo desenvolvimentista, passou a demonizar o real apreciado, colocando nele a culpa da nossa “falta de competitividade”.

Veremos que Mantega tinha razão no diagnóstico, ainda que sua narrativa de um complô dos países desenvolvidos careça de racionalidade. De fato, como veremos mais adiante quando abordarmos a formação das reservas internacionais, uma boa parte do fluxo de dólares foi de investimentos financeiros. O problema é que os países desenvolvidos estavam procurando combater uma grande recessão, e o único instrumento monetário disponível era trazer a taxa de juros para zero. A depreciação de suas moedas é apenas um efeito colateral, não o seu objetivo maior. Mas, a narrativa desenvolvimentista sempre envolve manipulação do câmbio, e com Mantega não é diferente.

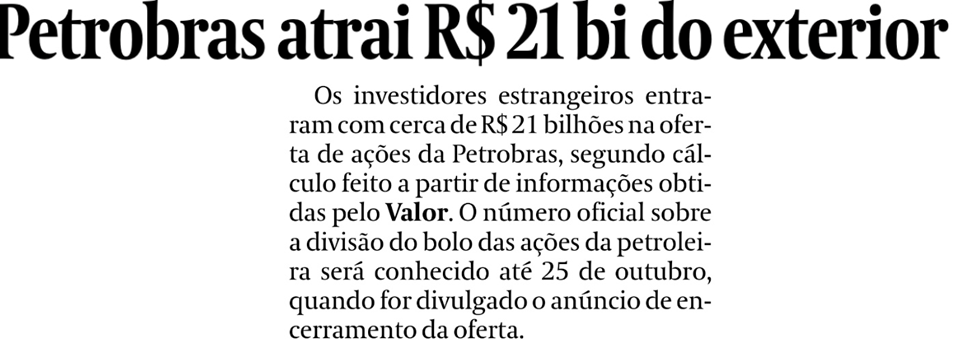

É irônico que a expressão “Guerra Cambial” tenha ganhado destaque apenas dois dias antes da megacapitalização da Petrobrás, que atraiu nada menos que R$ 21 bilhões de investidores estrangeiros.

Ou seja, ao mesmo tempo que o governo, com uma mão, amaldiçoa o fluxo de recursos do exterior, com a outra procura avidamente estes mesmos recursos para financiar as suas atividades. É um pouco como, por um lado, demonizar os credores da dívida pública, e por outro, fazer déficits que aumentam essa mesma dívida. Mas, sigamos.

Será que Mantega tinha razão? Será que fomos vítimas de uma armação dos EUA para minar a competitividade da nossa indústria via câmbio?

Bem, se você perguntar para qualquer desenvolvimentista, o câmbio sempre estará pelo menos 20% mais apreciado do que deveria estar para “impulsionar” a indústria, qualquer que seja o nível da moeda. E se, por obra e graça da providência, o câmbio estiver no “lugar certo”, faltará a garantia de que ficará ali para sempre, o que, em um regime de câmbio flutuante, é obviamente impossível de se garantir. O câmbio é o preço de nossa moeda, e qualquer tentativa de se controlar preços é inócua, e pode até ser perigosa. Em nossa história econômica já vivemos muitas crises de balanço de pagamentos, justamente porque o câmbio foi “tabelado”, o que sempre acaba por redundar em escassez de moeda forte. O câmbio flutuante é uma benção, e desde a sua adoção, em 1999, não sabemos mais o que é crise de balanço de pagamentos. Ao contrário, por exemplo, de nossos vizinhos ao sul.

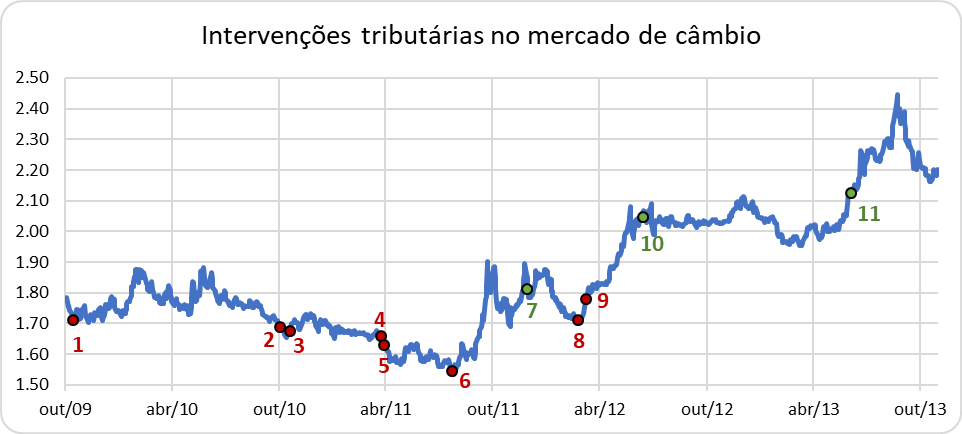

A reação do governo Lula foi a de tentar conter o fluxo de capital estrangeiro através de taxação e outras medidas que puniam o ingresso de recursos. A estreia dessa estratégia ocorreu em 20/10/2009, quando o governo estabeleceu uma alíquota de IOF de 2% sobre o investimento estrangeiro em renda fixa e bolsa.

Essa foi apenas a primeira de uma série de medidas que se sucederiam alucinadamente nos 4 anos seguintes, como podemos observar no gráfico a seguir (em vermelho temos as intervenções para fazer o dólar subir, enquanto em verde são as intervenções para fazer o dólar cair):

Estas intervenções são tão deletérias para o bom funcionamento do mercado cambial, que uma das principais exigências para a adesão à OCDE é justamente a eliminação de cobrança do IOF em operações neste mercado. O governo do PT, em linha com sua visão de mundo, usou e abusou desses instrumentos, com resultados pífios do ponto de vista da cotação da moeda que, como vimos, segue leis macroeconômicas próprias. É um pouco como a criança que pretende segurar as ondas do mar com suas mãozinhas.

Para terminar este episódio, vamos entender de onde vieram as reservas internacionais acumuladas durante o governo do PT, uma das grandes conquistas alardeadas pelo partido.

A construção das reservas internacionais

O acúmulo de reservas internacionais é um dos grandes legados do governo Lula. Este fato é cantado em verso e prosa toda vez que se acusa o governo do PT de ter sido um mal para a economia brasileira. De fato, trata-se de um seguro que nos dá o conforto de afastarmos a ameaça de uma crise de balanço de pagamentos, tão comum ao longo da história econômica brasileira. A falta de dólares sempre foi um fator de desestabilização. A manutenção de um sistema de câmbio quase fixo durante o primeiro mandato de FHC quase nos quebrou, exaurindo as poucas reservas que tínhamos. Tivemos que fazer um acordo com o FMI, acordo este que foi encerrado durante o primeiro governo Lula, fato que o ex-metalúrgico faz questão de lembrar com justificável orgulho.

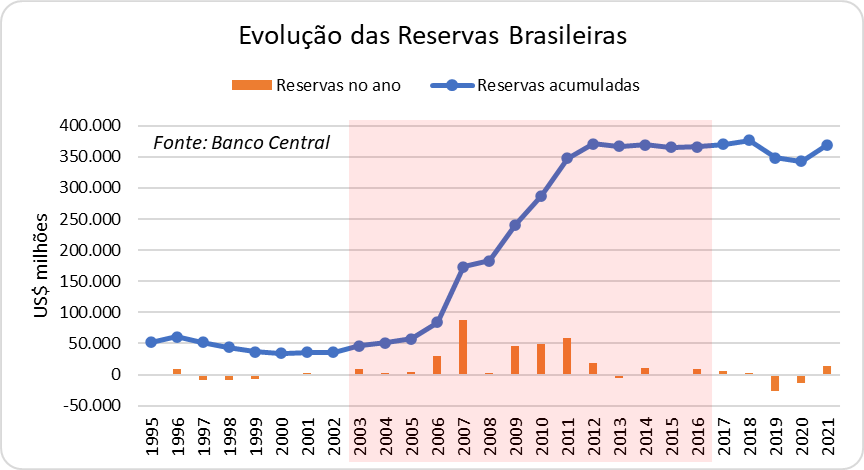

No gráfico a seguir, podemos observar a evolução de nossas reservas (a parte hachurada cobre todo o período dos governos do PT):

Observe como as reservas começam a decolar em 2006 e principalmente em 2007, fazem uma pausa em 2008 e atingem o nível atual em 2012, já no governo Dilma. Portanto, o grosso das reservas atuais são construídas em 5 anos, entre 2007 e 2011, em grande parte na fase que chamo de Anos da Húbris.

Vamos entrar no detalhe de como essas reservas foram construídas. Para tanto, precisamos entender como os dólares são obtidos pelo governo brasileiro.

Como imprimimos reais e não dólares, é preciso que estrangeiros estejam dispostos a comprar os nossos reais com os seus dólares. Isso acontece, basicamente, através de dois canais: receitas correntes e investimentos financeiros.

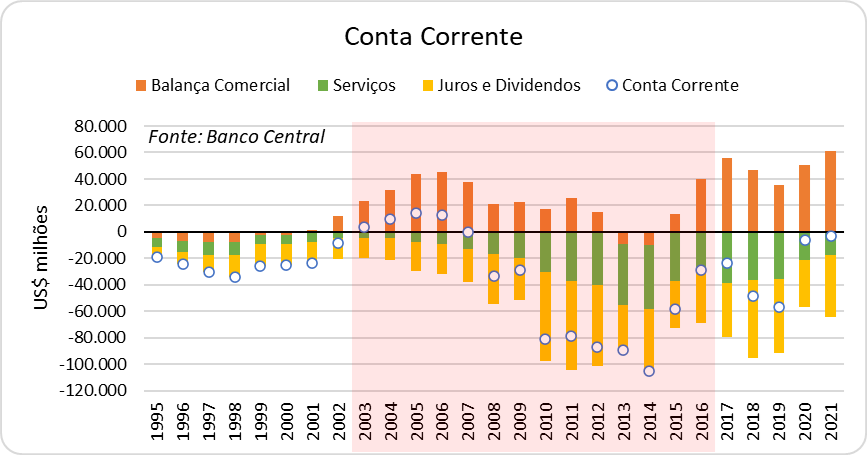

As receitas correntes de um país (chamada de “conta corrente”) são formadas por três componentes: 1) a balança comercial (o comércio de mercadorias com outros países), 2) a balança de serviços (os serviços que consumimos e fornecemos para outros países) e 3) o pagamento de juros e dividendos.

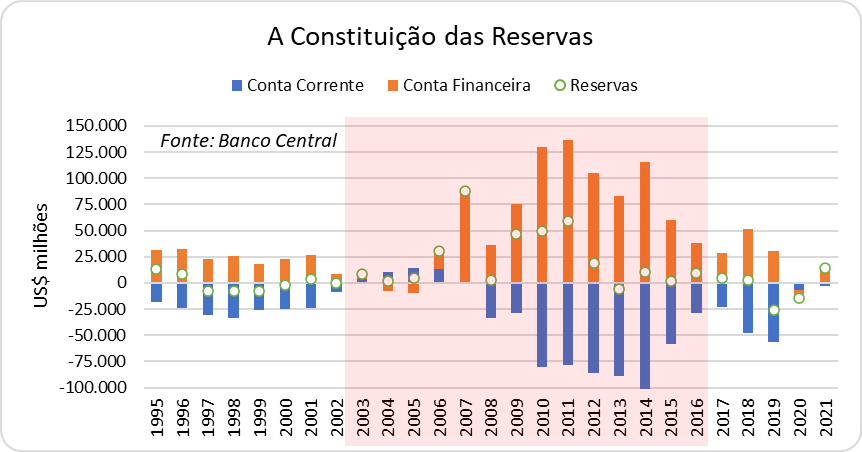

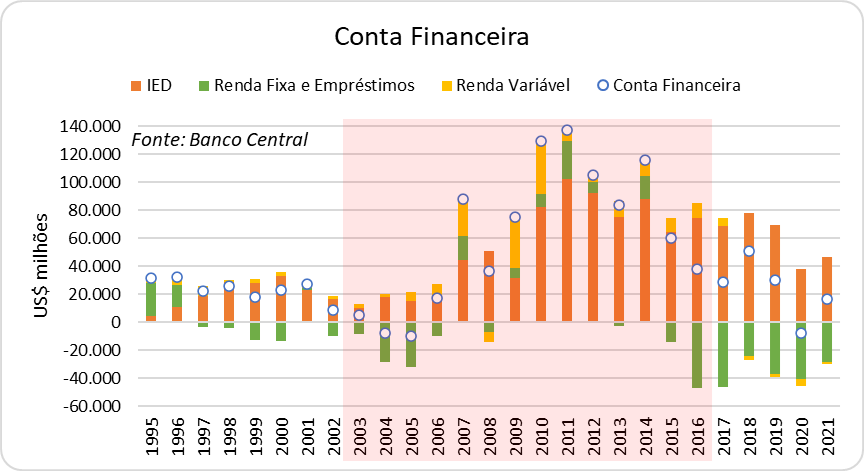

Já o investimento financeiro é constituído de dois componentes: 1) o Investimento Estrangeiro Direto (chamaremos de IED daqui em diante) e 2) os investimentos em títulos (ações e renda fixa). Em primeiro lugar, vamos ver de onde vieram as reservas observando o comportamento da conta corrente e dos investimentos financeiros no gráfico a seguir:

Observe como os anos de 2007 a 2014 são caracterizados por um grande fluxo de investimentos financeiros (barras laranjas). O fluxo foi tão grande que mais que compensou o déficit em conta corrente até 2012 (barras azuis), fazendo com que sobrasse recursos. Esses recursos (bolinhas brancas) são as reservas. Portanto, o que permitiu construir as reservas foi o fluxo financeiro para o país, principalmente a partir de 2009.

Antes de continuarmos, vamos explorar esta distinção entre conta corrente e investimento financeiro. É importante entender essa diferença, porque nos diz sobre a permanência desses recursos no Brasil. No caso da conta corrente, o dinheiro que entra é nosso. Como foi fruto do comércio, vendemos mercadorias e o dinheiro passa a ser nosso, não precisamos devolvê-lo no futuro. Já o fluxo financeiro não é nosso. Trata-se de um dinheiro “emprestado”. No caso do IED, trata-se de um empréstimo de longo prazo, que será cobrado na forma de juros e dividendos ao longo dos anos, quando não pela venda do empreendimento e repatriação do dinheiro. Veremos adiante que a conta dos juros e dividendos não é pequena. Já o investimento em títulos (ações e renda fixa) pode ser resgatado a qualquer momento. Por isso, é preciso ter muito cuidado ao dizer que podemos usar as reservas para isso ou para aquilo. Na verdade, as reservas são nossas somente se a conta corrente é positiva. Como a nossa conta corrente é negativa, usamos uma parte do fluxo financeiro para pagar esses gastos. Portanto, estamos na verdade em débito. Se, de uma hora para outra, todos os investimentos estrangeiros resolvessem sair do país, não teríamos dólares para pagar a todos, pois usamos uma parte do dinheiro que entrou para pagar o nosso déficit em conta corrente. Por isso, é bom tratar bem os investidores estrangeiros. Vejamos, no gráfico abaixo, o detalhamento desse fluxo financeiro:

Podemos observar que grande parte desses recursos foram Investimentos Estrangeiros Diretos (barras laranjas), ou seja, recursos, em tese, de mais longo prazo para investimentos no país. Digo em tese, porque uma parcela desses recursos entrou como empréstimos intercompanhias, o que poderia ser interpretado como um simples fluxo financeiro. Também tivemos um grande fluxo para a compra de ações (barras amarelas), principalmente em 2007, 2009 e 2010, ano da megacapitalização da Petrobrás.

Por outro lado, a conta corrente brasileira foi negativa em grande parte desse período. Vejamos no gráfico a seguir:

Observe como a conta corrente torna-se positiva somente durante um breve período (de 2003 a 2006), passando a ficar novamente negativa a partir de 2008. O aumento do saldo da balança comercial (barra laranja) é o grande responsável pelo equilíbrio da conta corrente até 2007. A partir de 2010, a conta corrente torna-se bem mais negativa, principalmente porque a balança de serviços (“pobre viajando de avião”) e o pagamento de juros e dividendos começam a cobrar o seu preço. Em outras palavras, o crescimento da renda da população, que começa a demandar serviços do exterior, e o pagamento dos investimentos estrangeiros feitos no passado fazem com que a conta corrente torne-se bastante negativa. No entanto, ainda teríamos um bom fluxo de investimentos estrangeiros para cobrir essa conta, e as reservas permaneceram intactas.

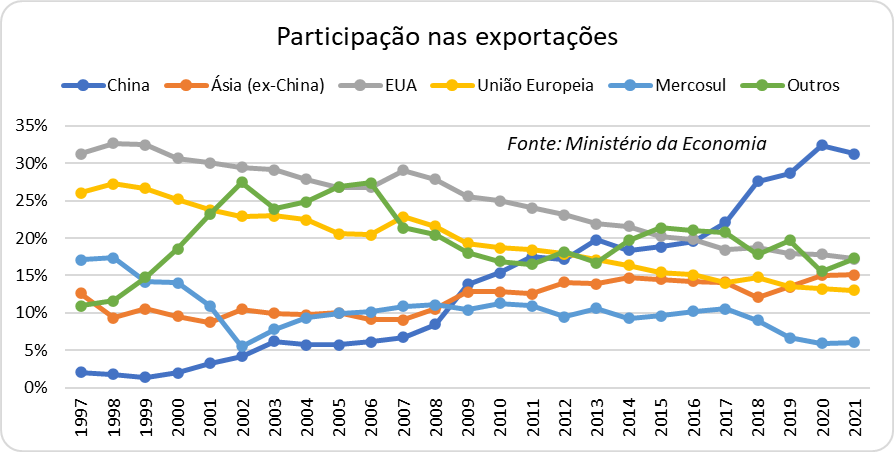

Há, neste ponto, portanto, um grande equívoco, ao relacionar a ascensão da China como potência global, puxando o consumo de commodities, e a constituição das reservas. Sim, há um aumento do saldo positivo da balança comercial neste período. Mas vimos que o grande responsável pela constituição das reservas foi o fluxo financeiro (mais especificamente, o Investimento Estrangeiro Direto). Além disso, como podemos ver no gráfico abaixo, a China vai ganhar importância na balança comercial muitos anos depois da constituição das reservas.

Note que a participação das exportações para a China, de fato, sobe de praticamente zero até o ano 2000, para 5% em 2003, ficando neste patamar até 2007. Ou seja, neste período em que as exportações se elevam, a única região que ganha importância relativa é o Mercosul, que havia perdido muito nos anos anteriores. Na realidade, de maneira geral, as participações das diversas regiões se mantêm mais ou menos constantes durante todo esse período. A China vai ganhar relevância somente a partir do ano de 2009. Mas, como vimos, o saldo da balança comercial está longe de ser brilhante neste período.

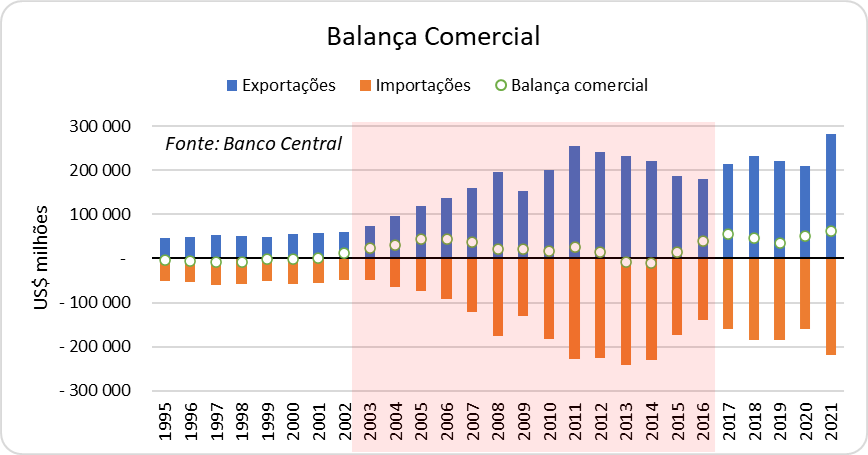

Pode-se argumentar que, enquanto é verdade que a China cresce de maneira relevante como parceiro comercial somente após 2009, não é menos verdade que as nossas exportações alcançaram um novo patamar após a ascensão do PT ao poder. Este novo patamar pode ser visto no gráfico abaixo, que divide a balança comercial entre exportações e importações:

De fato, as exportações crescem de algo como US$ 50 bilhões até 2002 para quase US$ 200 bilhões em 2008, atingindo US$ 250 bilhões a partir de 2011. Esse salto permitiu aumentar igualmente as importações, o que significa uma maior abertura da economia brasileira ao mundo, o que costuma ser benéfico para o aumento da renda e da produtividade. É o que chamamos de corrente de comércio, a soma das exportações e importações.

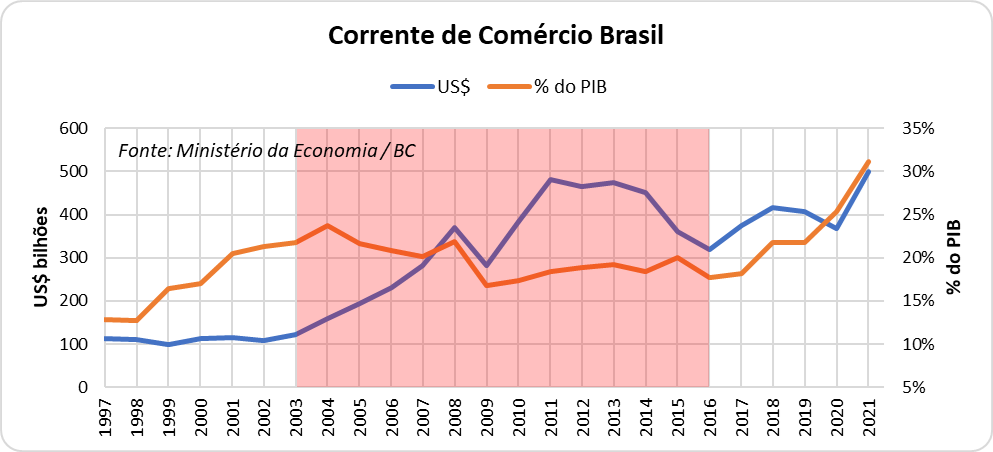

Mas vamos analisar em detalhe a corrente de comércio brasileira no gráfico a seguir:

Quando medimos a corrente de comércio em percentual do PIB, como é a norma para a comparação da abertura comercial entre países, podemos observar que a nossa corrente de comércio cresce de 13% para 21% do PIB ainda no segundo mandato de FHC, e fica oscilando entre este patamar e 24% do PIB até a Grande Crise Financeira, quando cai para baixo de 20% do PIB, oscilando entre 17% e 20% do PIB até o fim do governo PT. Não há realmente nada de excepcional aqui. O aumento da corrente de comércio em dólar reflete o aumento do PIB em dólar, tanto pela valorização do real como pelo próprio crescimento do país neste período.

Portanto, não devemos buscar na soja ou no minério de ferro a explicação do grande montante de reservas internacionais acumulados nesse período. A reservas foram constituídas porque o governo Lula se mostrou confiável durante os anos da Grande Ilusão, a ponto de atrair investimentos estrangeiros, então abundantes no mundo. Tratava-se de um governo de esquerda com políticas macroeconômicas razoáveis, fazendo uma combinação irresistível para este investidor. Realmente uma pena que tenha sido somente uma Grande Ilusão.

Leia todos os episódios da série A Economia Brasileira na Era PT:

Episódio 1: Brilha Uma Estrela

Episódio 2: Pedala, Dilma!

Episódio 3: Faz de Conta que Acredito em Suas Boas Intenções

Episódio 4: Na Base do Anabolizante

Episódio 5: Manual Para Quebrar uma Empresa

Episódio 6: Cuidado! Alta Tensão!

Episódio 7: Fact Checking

Episódio 8: Uma Alegoria da Era PT

Extra: Teaser da 2a Temporada

Um texto melhor que o outro nessa série.

Obrigado!