Um governo ortodoxo é caracterizado, basicamente, por manter os fundamentos que permitem a estabilidade da moeda ao longo do tempo. Estes fundamentos são a disciplina fiscal e o controle da inflação. Ou, em economês, a política fiscal e a política monetária. Neste episódio, exploraremos a política fiscal e, no próximo, a política monetária dos governos do PT.

Sem balançar o barco

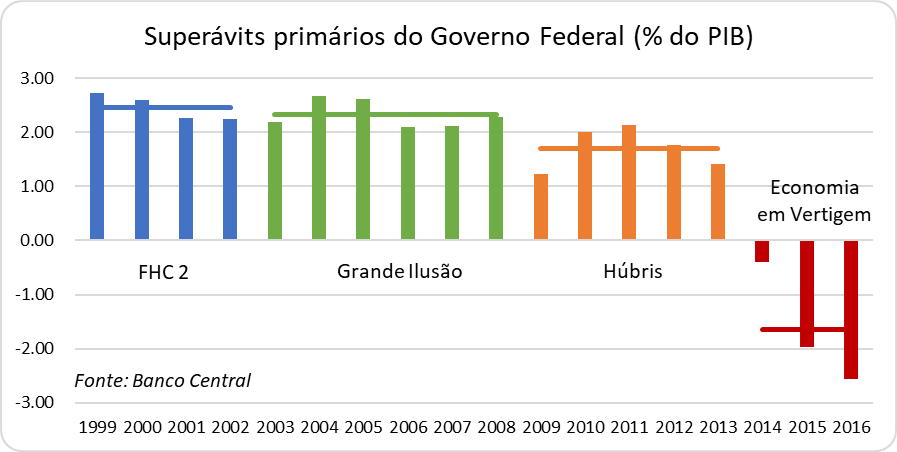

A responsabilidade fiscal do primeiro mandato de Lula é comumente citada como prova de que o ex-presidente é confiável do ponto de vista de equilíbrio macroeconômico. De fato, tendo herdado uma média de superávit primário do governo FHC de 2,5% ao ano, o governo Lula produziu uma média de superávit primário muito próxima, de 2,3% ao ano, até 2008, conforme podemos ver no gráfico a seguir.

No entanto, a Grande Crise Financeira internacional, em 2008, fez com que o governo do PT tivesse o álibi perfeito para abrir os cofres e diminuir o superávit primário para uma média de 1,7% ao ano nos anos seguintes, até 2013. Este álibi consistiu na necessidade de investimentos públicos para manter a economia brasileira em crescimento, mesmo com uma desaceleração brutal da economia global. Ficou famosa a frase de Lula, de que a crise global seria apenas uma “marolinha” nas praias brasileiras. A crise financeira internacional se transformou em uma leve recessão em 2009, muito menor do que no mundo desenvolvido.

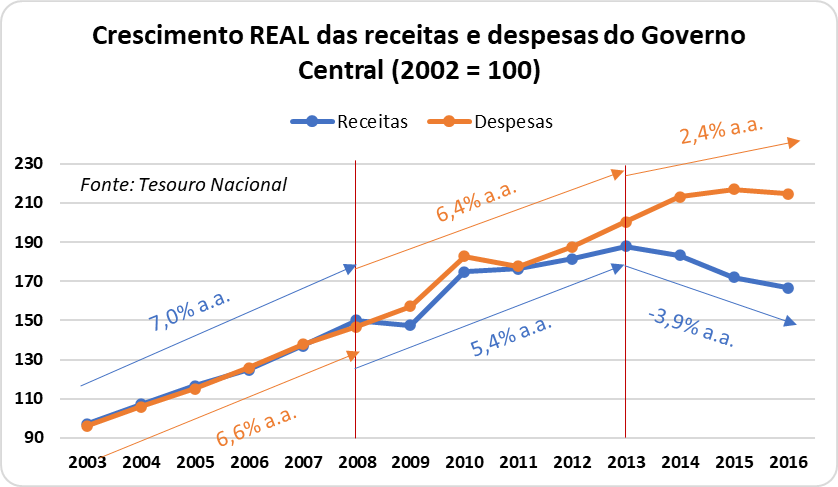

Para entender o que aconteceu neste período, ser-nos-á útil acompanhar o crescimento das despesas e das receitas no gráfico a seguir:

Este gráfico mostra o crescimento real de despesas e receitas do governo federal, ou seja, o crescimento acima da inflação. Nos “Anos da Grande Ilusão” (2003 – 2008), as despesas cresceram 6,6% ao ano em termos reais, mas este crescimento foi suportado pelo crescimento de 7,0% ao ano das receitas neste período. Já nos “Anos da Húbris”, as despesas cresceram mais ou menos no mesmo ritmo do período anterior. O problema foi que as receitas cresceram muito menos, cerca de 5,4% ao ano, explicando, então, a diminuição do superávit primário neste período e preparando a cena para o desastre do período seguinte. Na parte final, os “Anos da Economia em Vertigem”, as despesas até que foram contidas, crescendo apenas 2,4% ao ano, mas as receitas despencaram, reduzindo-se em quase 4% ao ano. Foi este gap que produziu os déficits primários deste período.

Os petistas costumam dizer que o problema do desequilíbrio fiscal não foi causado por um descontrole das despesas, mas por uma queda abrupta das receitas. Não deixam de ter razão, uma vez que as despesas foram desaceleradas de maneira bastante forte no período final, mas, mesmo assim, não foram capazes de evitar o aumento do déficit, devido à desaceleração ainda maior das receitas.

O problema é que esta narrativa, como dizia Roberto Campos, é como biquini: mostra tudo, mas esconde o essencial. Para entender o essencial, precisamos nos colocar onde tudo começou.

Os atores assumem seus lugares no palco

Os grandes acontecimentos da história normalmente começam de maneira discreta, sem que se note. No caso da grande recessão brasileira, podemos datar o início da sua pré-história em 21 de junho de 2005, por ocasião da nomeação de Dilma Rousseff como ministra da Casa Civil, substituindo José Dirceu, alvejado pelo Mensalão.

Com isso, Lula decide-se por colocar na Casa Civil uma pessoa com perfil técnico, diferente do seu antecessor, que atuava na articulação política. E é este perfil que definirá os próximos passos da política econômica do governo Lula.

Em 09 de novembro de 2005, pouco mais de 4 meses depois de ser nomeada, Dilma mostra a que veio, desautorizando estudos do ministério do Planejamento, ainda sob o comando de Paulo Bernardo, que previa um aumento estrutural do superávit primário de modo a reduzir a dívida pública ao longo dos próximos anos e, assim, levar a uma queda estrutural das taxas de juros nos 10 anos seguintes.

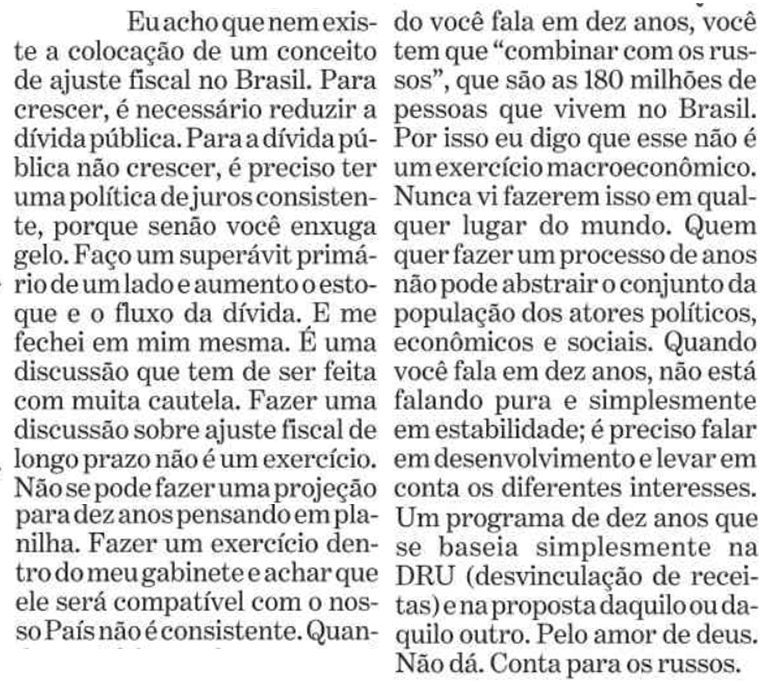

Vale a leitura atenta do trecho da entrevista concedida pela ministra ao Estadão, na qual Dilma, em sua linguagem peculiar, define a sua visão de mundo a respeito do tratamento das contas públicas:

A ministra começa por reconhecer que, para crescer, é necessário diminuir a dívida pública. Mas, então, por alguma manobra mental difícil de alcançar, troca a ordem dos fatores: segundo a ministra, a dívida pública só não vai crescer se os juros forem baixos. Isso é um truísmo matemático, mas de pouca serventia para resolver o problema dos juros altos. Ocorre que os juros só caem se a dívida pública for reduzida. Dilma fala como se as taxas de juros estivessem sob domínio do governo, e não fossem um preço determinado pelo mercado. “Uma política de juros consistente”, nas palavras da ministra, significa algum controle mágico em que o governo reduz os juros na marra. Veremos essa política em todo o seu esplendor quando a ministra se tornar presidente da República.

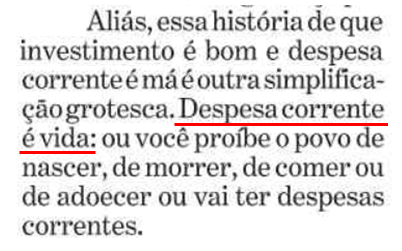

A seguir, Dilma coloca corretamente a dificuldade política de um ajuste fiscal. Afinal, sempre há gastos a serem feitos. Mas o plano do ministério do Planejamento é justamente aproveitar o momento favorável para as contas públicas (o superávit, naquele ano, estava caminhando para 6% do PIB) para aumentar a meta sem abrir mão dos gastos correntes. Afinal, é justamente este o mantra de quem defende um orçamento “contracíclico”: gastar mais (em relação ao PIB) quando a economia está crescendo pouco, e gastar menos quando a economia está acelerando. O plano era gastar menos, aproveitando o bom momento da economia brasileira, fruto dos ajustes realizados nos anos anteriores e da aceleração do crescimento chinês, que puxava todos os produtores de commodities. Mas Dilma não pensa assim. É nesta entrevista que a ministra solta a frase que irá eternizá-la: despesa é vida.

A arrogância de quem sabe tudo transparece em cada frase da ministra, mesmo quando solta platitudes do tipo “sempre teremos despesas correntes”. Esta arrogância irá lhe custar a governabilidade alguns anos depois. Mas, continuemos a nossa história.

Em 27 de março de 2006, o então presidente do BNDES, Guido Mantega, sucede no ministério da Fazenda a Antônio Palocci, alvejado pelo escândalo do caseiro.

Lula poderia ter substituído Palocci por outro ministro de linha ortodoxa, mas escolhe alguém que juntar-se-á a Dilma para implementar a política econômica que levaria o país ao céu antes de lançá-lo no inferno.

Com a mudança dos ventos, o time de profissionais ortodoxos que fez parte do primeiro time de Palocci começa a abandonar o barco. O primeiro foi Marcos Lisboa, já em abril de 2005, seguido por Joaquim Levy em março de 2006 (no mesmo dia da saída de Palocci). Para o lugar de Levy, na estratégica secretaria do Tesouro, Mantega inicialmente nomeou o também ortodoxo Carlos Kawall, profissional com experiência no mercado financeiro. Mas esta nomeação não durou muito. Em dezembro de 2006 Kawall também abandona o barco, sendo substituído por um secretário interino até a nomeação, em junho de 2007, de Arno Augustin, o mago da “contabilidade criativa”, que acompanharia Dilma e Mantega até o fim do 1º mandato da presidente, em dezembro de 2014. Augustin foi o mais longevo secretário do Tesouro desde a criação do cargo, em 1986, o que diz muito sobre o Brasil desses tempos.

Portanto, a questão da queda brutal das receitas a partir de 2014 é apenas uma parte da história, e que exploraremos com mais detalhe no Episódio 4, sobre o crescimento econômico. As despesas cresceram de maneira relevante durante os governos do PT por uma questão ideológica. “Despesa é vida”, e não se pode cortar a “vida” sem conversar com os 180 milhões de russos, quer dizer, brasileiros. Tivesse Palocci tido sucesso em seu plano de ajuste fiscal, as contas brasileiras estariam em estado muito melhor para enfrentar os momentos mais difíceis que viriam depois.

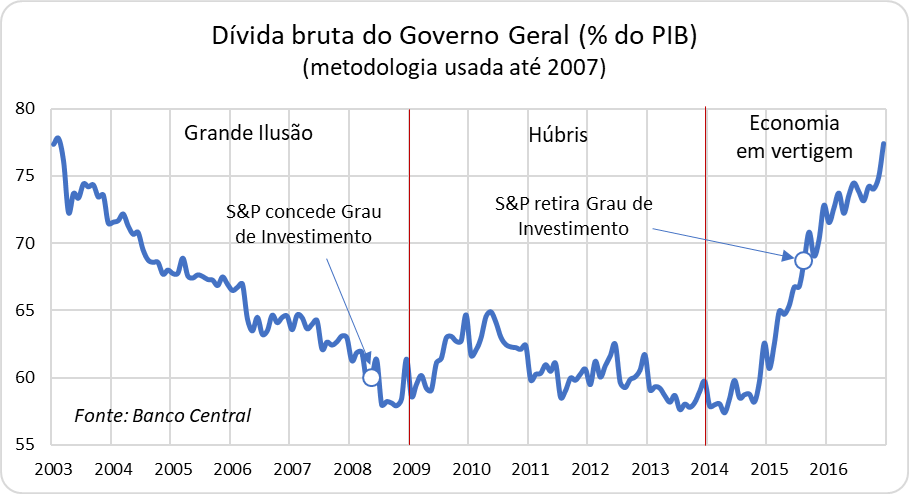

O efeito de superávits primários insuficientes foi a queda insuficiente da dívida pública. Talvez não exista gráfico mais ilustrativo das três fases dos governos do PT do que o da dívida pública:

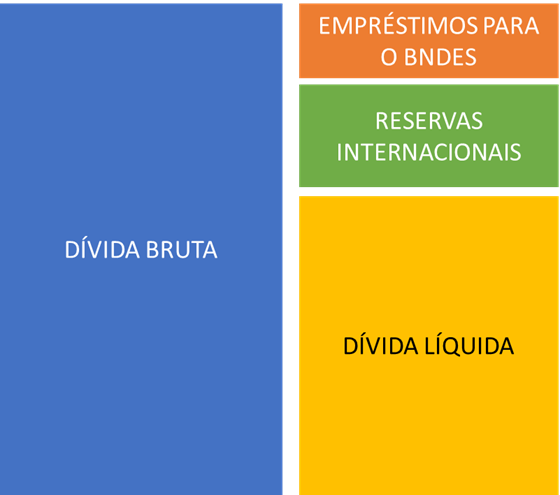

Este gráfico mostra a evolução da dívida bruta do governo geral ao longo dos governos do PT. A dívida bruta é o total devido pelo governo, representado pela soma de todos os títulos públicos detidos pelos investidores. Se, em algum momento, os compradores dos títulos públicos resolvessem resgatá-los e pedir o dinheiro de volta, este seria o montante devido. A dívida líquida, por outro lado, subtrai da dívida bruta os ativos do governo, principalmente as reservas internacionais e os empréstimos para os bancos públicos, principalmente o BNDES. Portanto, as reservas internacionais e o dinheiro emprestado para o BNDES fazem aumentar a dívida bruta (é preciso emitir títulos para ter este dinheiro), mas não a dívida líquida.

No esquema a seguir, ilustramos a relação entre dívida líquida e dívida bruta:

Sendo assim, para emprestar dinheiro para o BNDES, o governo precisa emitir dívida. Mas é a dívida bruta que aumenta, a dívida líquida permanece igual, porque, de um lado, o governo é devedor dos detentores de títulos públicos, mas do outro lado, é credor do BNDES. Ocorre que nem todos os ativos do BNDES vão ser recebidos, haja vista empréstimos duvidosos, como para o metrô de Caracas ou para construir estádios para a Copa do Mundo. Se estes empréstimos não são recebidos, no final é o governo que sofre o prejuízo, porque o BNDES não tem condições de devolver o dinheiro emprestado para o governo. É neste ponto que a dívida líquida se transforma em dívida bruta.

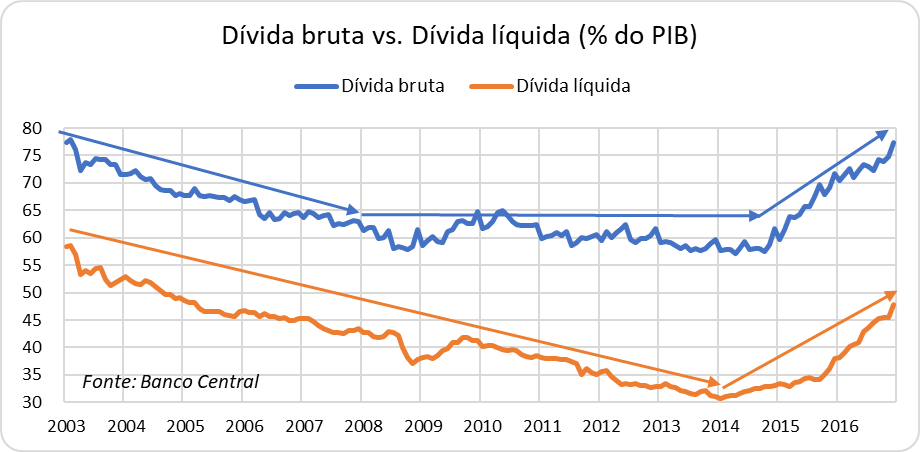

No gráfico a seguir, podemos comparar o comportamento das dívidas bruta e líquida do governo neste período.

Como vimos anteriormente, a dívida bruta praticamente para de cair a partir de 2009, mas a dívida líquida continua recuando até 2014, quando também começa a aumentar em função dos déficits fiscais. Esta diferença de comportamento ocorre basicamente por causa do aumento do orçamento do BNDES, que afeta a dívida bruta mas não a líquida. Ou seja, o esforço fiscal, a partir de 2009, foi usado para aumentar o orçamento do BNDES. Veremos isso com mais detalhe no Episódio 4, sobre crescimento econômico.

Durante muitos anos, os analistas financeiros prestaram mais atenção para a dívida líquida, esquecendo-se que, no final do dia, é a dívida bruta que precisa ser paga, e o dinheiro do BNDES pode não estar disponível quando se fizer necessário. Veremos este conceito voltar à frente, no Episódio 5, quando falarmos da capitalização da Petrobrás.

Observe, no gráfico anterior, os momentos em que a S&P, uma das principais agências de avaliação de risco, concede e retira o chamado Grau de Investimento. O Brasil fez parte dessa elite de países mais confiáveis durante pouco mais de sete anos. Lula estufava o peito, apontando o reconhecimento das agências internacionais como uma espécie de medalha a confirmar a qualidade da gestão econômica do PT. De fato, chegamos no Grau de Investimento ao final dos anos da Grande Ilusão, mas os Anos da Húbris semearam a sua perda durante os Anos da Economia em Vertigem.

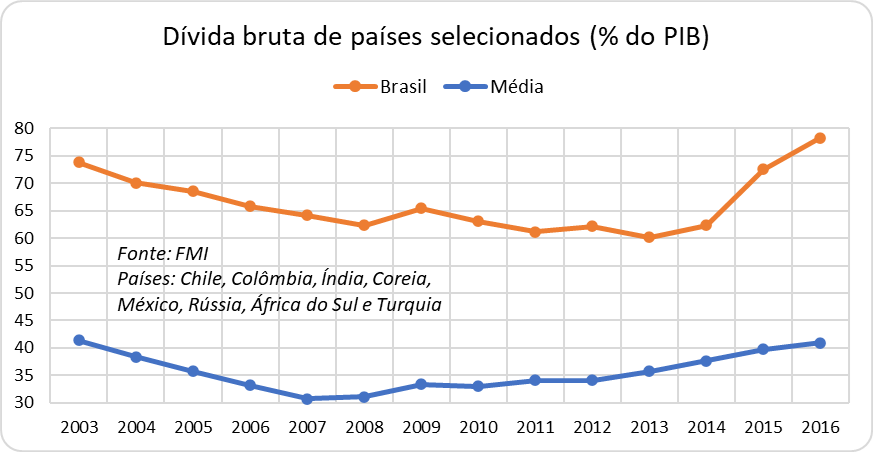

A preocupação de Palocci com o tamanho da dívida era legítima. Se compararmos a dívida pública brasileira com a média da dívida de outros países emergentes, veremos que a nossa é muito superior:

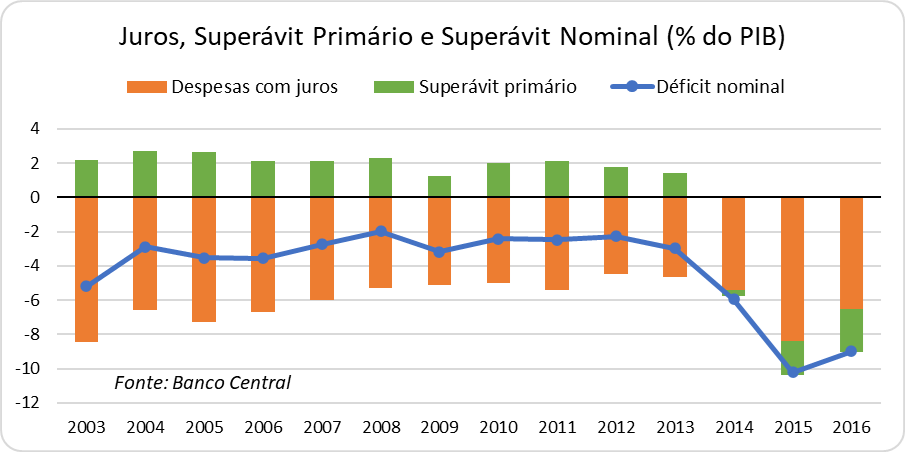

Uma dívida pública muito grande deixa menos margem de manobra para absorver choques externos e para fazer política monetária, pois uma taxa de juros que incide sobre uma dívida mais alta gera maior pagamento de juros. Isso é o que nos leva a um déficit nominal (déficit primário mais o pagamento de juros) maior, conforme podemos ver no gráfico a seguir:

Observe como as barras laranjas vão diminuindo ao longo dos anos a partir de 2003 para aumentarem abruptamente em 2015, quando a dívida explode em conjunto com o aumento das taxas de juros. Voltamos ao mesmo ponto de 2003 (pouco mais de 8% do PIB em pagamento de juros), mas sem ter o mesmo superávit primário que compensava este pagamento. O resultado foi um déficit nominal brutal em 2015, de mais de 10% do PIB, o que piora ainda mais a situação das contas públicas, pois esse déficit precisa ser rolado, aumentando a dívida.

Um novo capitão para salvar o barco

A deterioração das contas públicas a partir de 2013 e, com mais velocidade, a partir de 2014, faz com que Dilma dê um cavalo de pau em sua política fiscal, anunciando, 20 dias depois de reeleita, Joaquim Levy, ex-secretário do Tesouro no primeiro governo Lula, para o ministério da Fazenda.

Mas note que, como sempre, a virada ortodoxa se faz acompanhar de um molho heterodoxo. Nelson Barbosa é um economista ligado ao PT, com ideias ortodoxas até a página 2. Estará ali, como Guido Mantega esteve quando Palocci era ministro da Fazenda, na reserva para quando a sua presença se fizer necessária ou oportuna. No caso de Guido Mantega, a sua promoção para o ministério da Fazenda em 2006 se deu após Lula se sentir suficientemente confiante em adotar a agenda econômica do PT, capitaneada por Mantega e Dilma Rousseff.

No caso de Barbosa, a sua entrada em cena no lugar de Joaquim Levy se dará para apagar as luzes do governo Dilma, já em dezembro de 2015. Mas esta foi uma troca apenas protocolar: na prática, Levy já havia deixado de ser ministro da Fazenda desde agosto, quando foi vencido na proposta de orçamento para 2016 prevendo déficit primário, o que não acontecia desde o longínquo ano de 1998. Não sem antes o governo tentar a volta da CPMF sem sucesso.

O final do governo Dilma foi melancólico sob vários pontos de vista, mas talvez o aspecto fiscal seja o mais saliente, pois foi aqui que tivemos o motivo técnico para o impeachment: as chamadas “pedaladas fiscais”.

Da contabilidade criativa às pedaladas fiscais

É difícil identificar a origem do termo “pedaladas fiscais”. Trata-se de um tema árido, que envolve os meandros da contabilidade pública, e é de difícil tradução para o público leigo. Não à toa, muitos dos que criticaram o processo de impeachment utilizaram justamente esta dificuldade de entendimento para alegar que Dilma foi derrubada por conta de “filigranas técnicas”. Que são técnicas, não tem dúvida. Mas não foram, de maneira alguma, apenas “filigranas”. As pedaladas envolveram bilhões de reais ao longo de anos, afetando o entendimento do real estado das contas públicas.

As pedaladas fiscais foram o ápice do que se convencionou chamar de “contabilidade criativa”. Arno Augustin, secretário do Tesouro desde junho de 2007, foi o autor intelectual de várias manobras contábeis que permitiram “turbinar” as contas públicas sem que fosse preciso economizar dinheiro de verdade. Dois exemplos vão ilustrar a prática. Assim como estes, há vários outros casos.

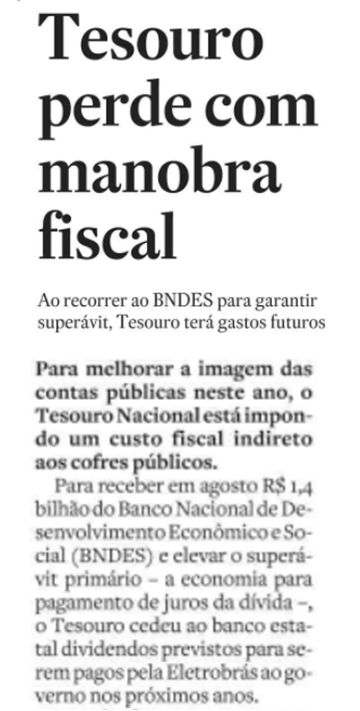

Em agosto de 2010, o Tesouro “vendeu” ao BNDES o direito de receber os dividendos da Eletrobrás nos anos seguintes.

O dinheiro recebido à vista (R$ 1,4 bilhão) engordou o superávit primário. A questão é que este dinheiro saiu do cofre do próprio Tesouro, foi para o BNDES como “empréstimo” (o que, como vimos, não afeta o superávit primário) e voltou na forma de um “pagamento” do BNDES, o que afeta positivamente o saldo primário do governo. Então, o Tesouro mandou R$ 1,4 bilhão para o BNDES, o BNDES devolveu esse dinheiro para o Tesouro, e por causa do critério contábil adotado, essa operação fez o superávit primário crescer em R$ 1,4 bilhão. Ou seja, sem arrecadar um tostão a mais, o superávit do governo engordou. Claro que essa operação teve um custo: o BNDES adiantou um dinheiro para o Tesouro, e cobrou juros sobre isso. Além disso, subtraiu recursos que poderiam entrar no caixa do Tesouro no futuro e que fariam falta para fechar as contas.

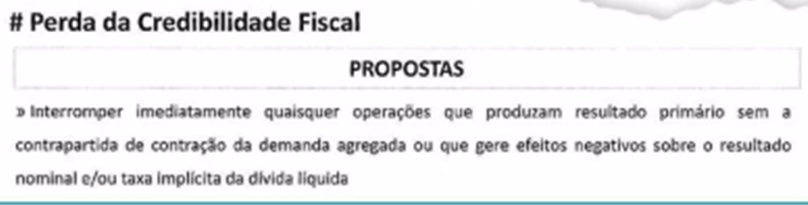

Várias outras operações dessa natureza foram realizadas, normalmente envolvendo a capitalização de um banco público (BNDES e Caixa) em contrapartida de pagamento adiantado de dividendos por parte desse banco. A capitalização não afetava a dívida líquida do Tesouro (por ter uma contrapartida do outro lado) e os dividendos engordavam o superávit primário. Foram tantas operações dessa natureza, que os técnicos do Tesouro se viram obrigados a alertar o então secretário Arno Augustin sobre a perda de credibilidade fiscal, em tensa reunião de novembro de 2013, revelada pelo Estadão no início de dezembro e depois descrita em mais detalhe por esta reportagem do jornal Valor Econômico de 11 de dezembro de 2015, em função de operações que faziam aumentar o superávit fiscal de maneira fictícia. A principal recomendação é a que vai a seguir, sugerindo a interrupção de operações desse tipo:

O segundo exemplo foi bem mais famoso: a megacapitalização da Petrobras. Em 2010, o governo promoveu uma chamada de capital dos acionistas para investir na exploração do pré-sal e em outros investimentos da empresa. Ocorre que o Tesouro, obviamente, não tinha como acompanhar essa capitalização, dado que não tinha dinheiro em caixa. Para não perder o controle sobre a empresa, o governo “vendeu” para a Petrobras barris de petróleo a serem explorados, dado que o petróleo pertence à União e é somente explorado pela Petrobras. Com o dinheiro da venda desses barris antes mesmo de terem sido explorados, a União pagou a sua parte na capitalização. Claro, o preço do barril foi completamente arbitrário e decidido pelo governo à revelia dos acionistas minoritários. Mas este é um problema que exploraremos no Episódio 5, dedicado à Petrobras.

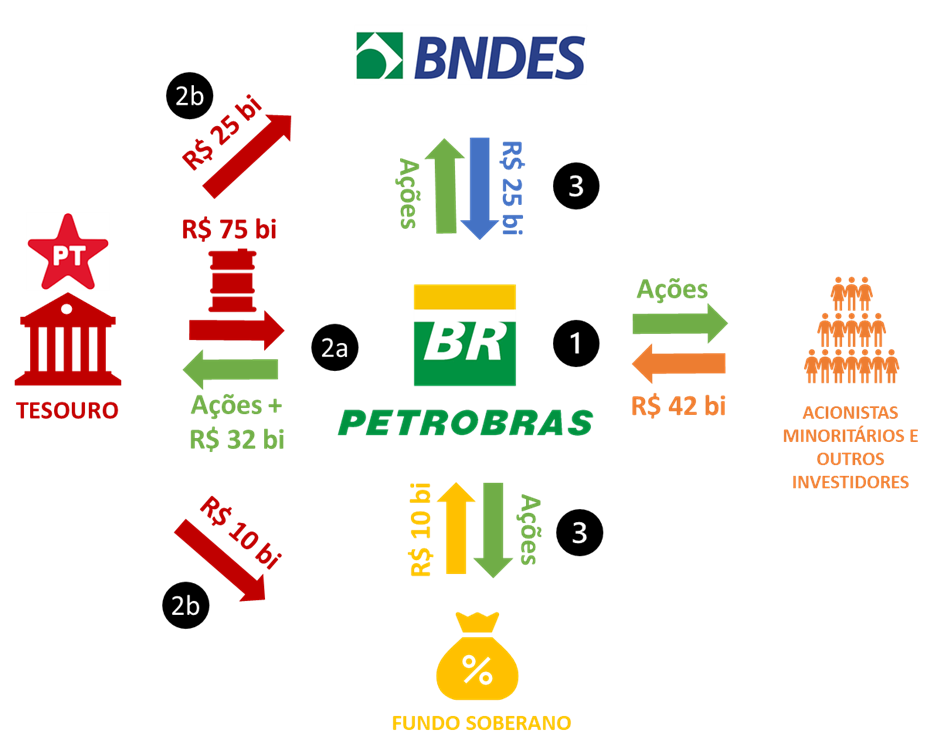

A coisa não parou por aí. O governo não só não precisou desembolsar dinheiro para manter a sua participação na empresa, como produziu receita adicional que reforçou o superávit primário! Para entender a mágica, preste atenção ao esquema abaixo.

Passo 1: os troux… aos otár… os acionistas minoritários capitalizam a empresa com dinheiro vivo (R$ 42 bilhões) e recebem ações em troca.

Passo 2: aqui ocorre a mágica. O Tesouro deveria entrar com um grande montante de dinheiro (cerca de R$ 75 bilhões) para manter a sua participação no capital da Petrobrás, montante obviamente não disponível no seu caixa. Mas isto não era problema para o mago da contabilidade criativa, Arno Augustin. O Tesouro fez basicamente duas manobras para não só manter sua participação na empresa, como também aumentar o superávit primário daquele ano! Acompanhe:

2a) O Tesouro “vende” para a Petrobrás 5 bilhões de barris a serem explorados no pré-sal ao custo de R$ 75 bilhões. Claro que este valor foi arbitrário e não fruto de um certame competitivo. Como saber se este valor foi o justo? Essa foi uma das principais críticas ao processo todo, pois o governo, como parte interessada e acionista majoritário, estabeleceu discricionariamente um preço que definiu a sua participação na capitalização da empresa. A Petrobrás pagou o Tesouro com ações no valor de R$ 43 bilhões e mais R$ 32 bilhões em dinheiro. Este montante entrou no caixa do Tesouro, aumentando o superávit primário daquele ano. Arno Augustin rebateu as críticas do mercado, dizendo que o governo FHC havia feito a mesma coisa com as concessões de telefonia:

O secretário do Tesouro “esqueceu-se” de um pequeno detalhe: os recursos da privatização da telefonia foram obtidos em um leilão aberto e competitivo, que atraiu investimento de verdade. No caso da capitalização da Petrobras, o dinheiro foi obtido pela venda antecipada de um petróleo cuja viabilidade ainda era uma incógnita por um preço arbitrado pelo próprio governo e pago por uma empresa do próprio governo. Na prática, o governo mudou o dinheiro de bolso, da Petrobras para o Tesouro.

2b) O montante de ações emitidas pela Petrobras no passo acima não era suficiente para manter a participação do governo na empresa. Então, vem a segunda parte da mágica: o Tesouro empresta dinheiro para o BNDES e para o Fundo Soberano no valor de R$ 35 bilhões. Estes empréstimos não afetam as medidas de endividamento líquido, somente a dívida bruta, pois ao mesmo tempo que o Tesouro concede o empréstimo, contabiliza um crédito junto a essas entidades. Este dinheiro servirá para que essas entidades entrem como acionistas na capitalização.

(Apenas um parêntese antes de continuarmos: não falaremos do Fundo Soberano aqui, uma excrecência inventada pelo governo do PT justamente para viabilizar este tipo de manobra. Fundos Soberanos existem em países com grandes superávits em conta corrente e que guardam esses superávits como uma poupança para o futuro. O Brasil tem grandes déficits em conta corrente, não tem o que guardar. A ideia era ter um instrumento para guardar a grande receita que viria com a exploração do pré-sal. Uma insanidade típica desses Anos da Húbris. Fecha parênteses).

Passo 3: BNDES e Fundo Soberano entram com R$ 35 bilhões, recebendo ações em troca. Completa-se a mágica.

No final do processo, sem aumentar em um real a sua dívida líquida e aumentando o superávit primário em R$ 32 bilhões, o Tesouro (em conjunto com BNDES e Fundo Soberano) aumentou sua participação de 40% para 48% do total do capital da Petrobras. Um truque de mestre!

Até aqui temos o time jogando com as regras debaixo do braço. A partir de um determinado momento, o jogo passou a ser em desacordo com as regras.

As chamadas “pedaladas fiscais” significam atrasar despesas devidas, utilizando a força do governo junto a órgãos do Estado. Os balanços dos bancos estatais e principalmente do BNDES foram utilizados para “esconder” despesas do governo. O mecanismo é relativamente simples: digamos que o governo esteja devendo R$ 100 para o BNDES. Se o governo não pagar o que está devendo, este dinheiro não aparece como despesa, inflando o superávit do governo naquele ano. Foi assim que os superávits foram produzidos, principalmente de 2013 em diante.

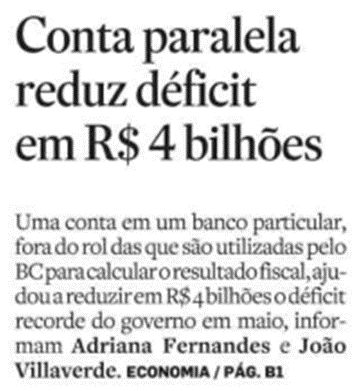

O primeiro sinal de que alguma coisa estava fora do lugar veio de uma despretensiosa notícia no Estadão, em 11 de julho de 2014, sobre uma misteriosa “conta paralela” em um banco privado, que permitiu um superávit primário R$ 4 bilhões maior do que aquele calculado pelo Banco Central.

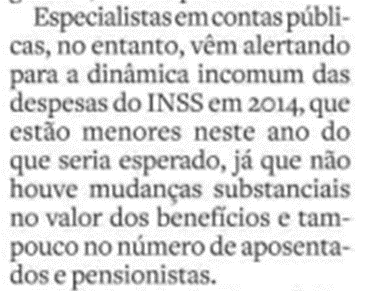

Na mesma reportagem do Valor Econômico citada acima, um técnico do Tesouro afirma que este evento foi importantíssimo, pois mudou a dinâmica dos debates internos sobre as “pedaladas”, que ganharam maior urgência. Este sinal indicava que além dos bancos públicos, bancos privados também estavam sendo usados pelo Tesouro para atrasar pagamentos. Não à toa, a mesma reportagem no Estadão diz que as despesas do INSS vinham apresentando “dinâmica incomum”. E, como sabemos, as aposentadorias são pagas, em grande parte, pelos bancos privados.

Foi-se descobrindo, aos poucos, outras “contas negativas” no sistema financeiro, que estavam servindo para encobrir o rombo das contas públicas. Por exemplo, em dezembro de 2013, o BC pediu explicações para a Caixa Econômica Federal sobre um saldo negativo de R$ 3,1 bilhões em suas contas de pagamento do Bolsa Família.

A coisa toda foi completamente desmascarada em investigação do TCU. Vale aqui reproduzir um trecho da ata da assembleia do TCU que apreciou o recurso apresentado pela União, em dezembro de 2015, à condenação das pedaladas pelo tribunal (grifos meus):

“Ainda que a utilização de recursos próprios da CEF para o pagamento de despesas de responsabilidade da União esteja prevista em cláusula de contrato de prestação de serviços celebrado entre as partes […], isso não significa que o adiantamento não possua a natureza de operação de crédito. Por óbvio, não é possível considerar dívidas bilionárias e prolongadas no tempo como mero fluxo de caixa, ainda mais quando se sabe que a insuficiência dos repasses não decorreu de imprecisão de cálculo do valor dos benefícios que seriam pagos, mas de ação deliberada e consciente de se valer de recursos próprios da instituição financeira, seja por insuficiência de caixa do Tesouro, seja para maquiar o resultado primário do governo, seja porque o governo preferiu destinar aqueles recursos que deveriam ser repassados para as instituições financeiras para dar suporte a despesas outras que deveriam ter sido contingenciadas, mas não o foram, com a finalidade de obter dividendos eleitorais de forma ilícita.”

Portanto, segundo o TCU, houve operação de crédito entre um banco público e seu controlador, o que é expressamente vedado pela Lei de Responsabilidade Fiscal. Esta foi a motivação técnica para o processo de impeachment da presidente Dilma Rousseff, e está longe de ser uma “filigrana contábil”. Foram bilhões de reais “emprestados” pela Caixa, BB e BNDES para o Tesouro ao longo de, pelo menos, três anos.

Quando uma família vive acima de suas possibilidades, exibe para o público externo uma imagem que não corresponde à realidade. Sua casa, seus carros, suas roupas, suas viagens sinalizam uma riqueza que não existe. Pode demorar, mas a realidade acaba batendo à porta, e aquela mentira é desmascarada pelos fatos. Assim foi o Brasil governado pelo PT: uma grande mentira, na base do crédito e de manobras contábeis, que acabou sendo desmascarada pela maior recessão da história brasileira.

Leia todos os episódios da série A Economia Brasileira na Era PT:

Episódio 1: Brilha Uma Estrela

Episódio 2: Pedala, Dilma!

Episódio 3: Faz de Conta que Acredito em Suas Boas Intenções

Episódio 4: Na Base do Anabolizante

Episódio 5: Manual Para Quebrar uma Empresa

Episódio 6: Cuidado! Alta Tensão!

Episódio 7: Fact Checking

Episódio 8: Uma Alegoria da Era PT

Extra: Teaser da 2a Temporada

Um Comentário