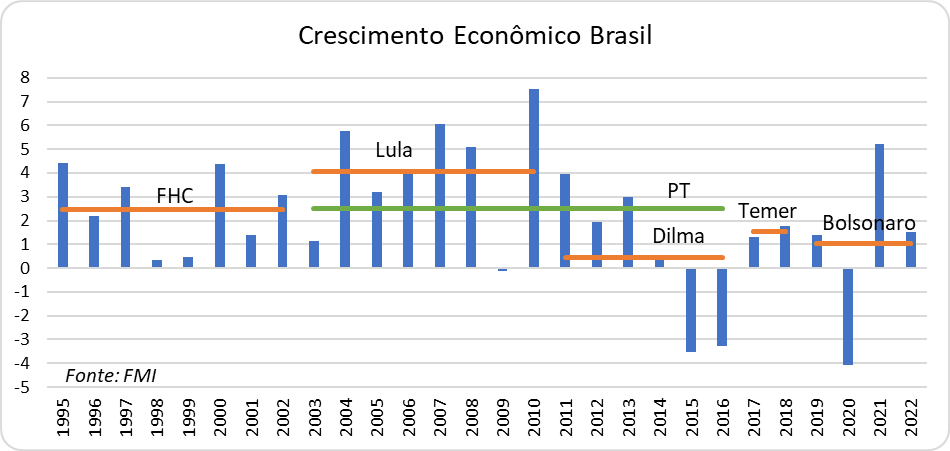

No núcleo da política econômica do PT, chamada de Nova Matriz Econômica (NME), está a crença de que o Estado pode fomentar o crescimento econômico através da escolha de investimentos cirurgicamente escolhidos. Portanto, o crescimento econômico deveria ser o resultado de todas as políticas adotadas pelos governos Lula e Dilma. De fato, se olharmos somente o crescimento, o governo Lula se destaca, conforme podemos observar no gráfico abaixo:

A média do crescimento econômico nos governos Lula foi de 4% ao ano, contra 2,5% de FHC, menos de 0,5% nos governos Dilma, 1,5% no governo Temer e cerca de 1% no governo Bolsonaro (usando previsão de crescimento de 1,5% para 2022 do FMI). Então, é indisputável o fato de que o governo Lula entregou crescimento maior, mas também é inegável que Dilma foi a responsável pela pior performance da economia brasileira na história (estou considerando o ano completo de 2016 para este e os próximos cálculos. Apesar de Dilma ter deixado o cargo em abril de 2016, o PIB daquele ano foi obra de seu governo). Considerando todos os governos do PT (linha verde), temos uma média de crescimento semelhante ao que tivemos nos governos FHC, mas ainda maior do que tivemos posteriormente, com Temer e Bolsonaro.

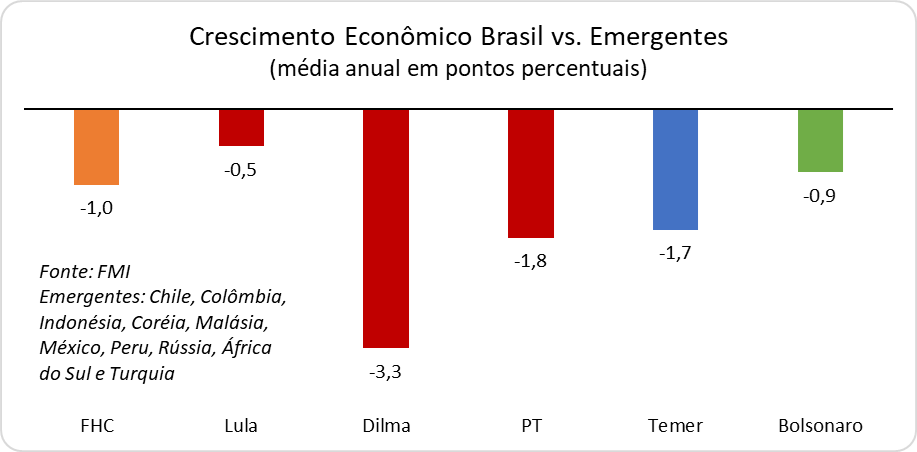

Mas, na vida, tudo é relativo. Precisamos ver como se saíram nossos pares nestes mesmos períodos. Escolhi para comparação os seguintes países: Chile, Colômbia, Indonésia, Coréia, Malásia, México, Peru, Rússia, África do Sul e Turquia. Deixei de fora, propositalmente, China e Índia, que têm apresentado crescimentos muito superiores à média. O resultado pode ser visto no gráfico a seguir.

Em todos os períodos considerados, o nosso crescimento econômico ficou abaixo dessa amostra de países. A menor diferença (-0,5%) foi, de fato, no governo Lula, seguido por -1,0% (governo FHC), -0,9% governo Bolsonaro), -1,7% (governo Temer) e incríveis -3,3% no governo Dilma. Se, no entanto, considerarmos os governos do PT como um todo, veremos um quadro diferente: a diferença do PT passa a ser a maior (-1,8%), seguido de Temer (-1,7%), FHC (-1,0%) e Bolsonaro (-0,9%). Se considerarmos o governo Temer como de limpeza da casa, ainda carregando grande parte da “herança maldita” dos governos do PT, podemos dividir a história econômica brasileira desde o Plano Real em três partes:

- Governo FHC, em que nosso crescimento fica cerca de 1% ao ano abaixo da média dos emergentes ex-China.

- Governos PT, em que nosso crescimento fica em quase 2% ao ano abaixo da média dos emergentes ex-China.

- Governo Bolsonaro, em que nosso crescimento volta à natural mediocridade brasileira, ou seja, cerca de 1% ao ano abaixo da média dos emergentes ex-China.

A passagem do PT pelo governo, apesar de todos as promessas grandiloquentes de crescimento econômico, entregou-nos um crescimento ainda pior que a média já medíocre do crescimento brasileiro. Isso, apesar de termos políticas de desenvolvimento econômico como nunca antes na história deste país. É o que veremos a seguir.

PAC – Programa de Aceleração do Crescimento

Dilma foi eleita com o epíteto de “Mãe do PAC”. O que era o PAC – Programa de Aceleração do Crescimento? Além de ser o empacotamento mercadológico de todo e qualquer investimento público ou privado em infraestrutura, para passar a impressão de que o governo estava fazendo algo realmente grandioso, o PAC também contava com incentivos fiscais a alguns setores além do uso intensivo do funding de fundos de pensão públicos e o BNDES. O PAC foi lançado no início do 2º governo Lula, em janeiro de 2007, e renovado, sob o nome de “PAC 2”, por Dilma no início de seu primeiro mandato. O seu lançamento foi cercado da desconfiança do mercado em relação à sua capacidade de acelerar o crescimento de maneira permanente. E, claro, reservava a Dilma um lugar de destaque.

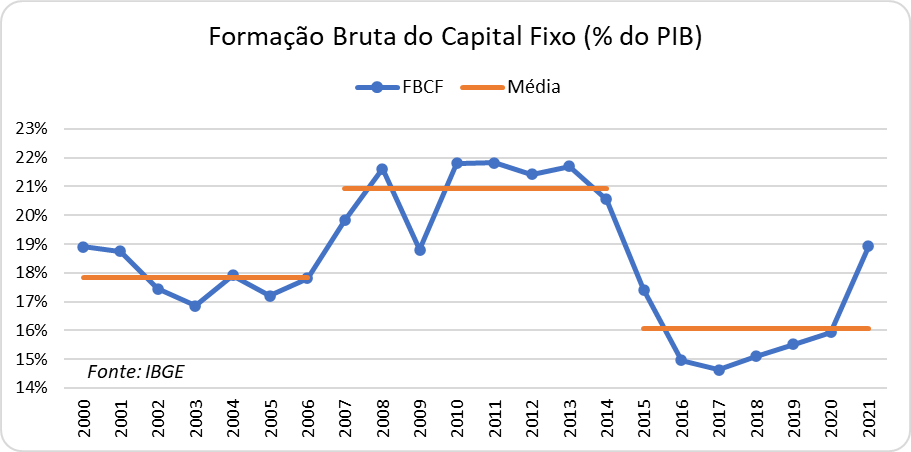

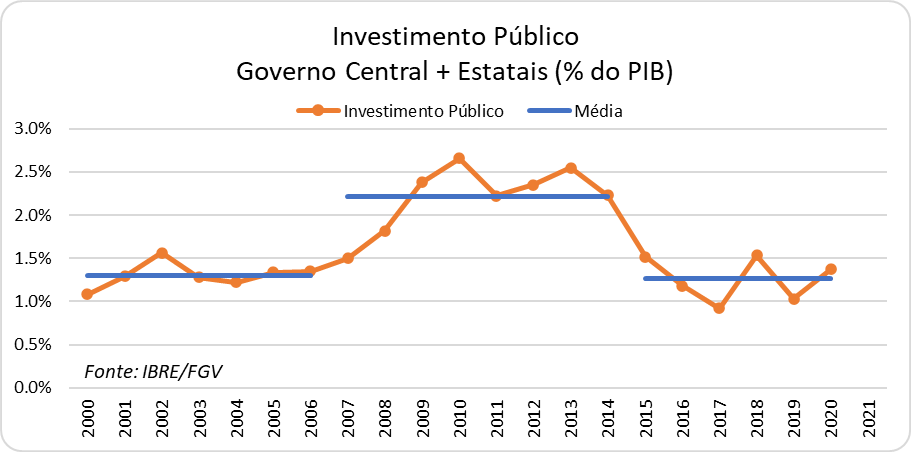

De fato, tivemos uma aceleração da Formação Bruta de Capital Fixo e do investimento público neste período, conforme podemos ver nos gráficos a seguir, que mostram a Formação Bruta de Capital Fixo (FBCF), que é uma medida do investimento geral na economia, e o Investimento Público do Governo Central.

As médias se referem ao período pré-PAC (até 2006), ao período do auge do PAC (2007-2014) e ao período pós-PAC (2015 em diante). Podemos observar que, na média, a FBCF foi 3 pontos percentuais acima do período pré-PAC e 5 pontos percentuais acima do período pós-PAC. O mesmo ocorre com o investimento do governo, que pulou 1 ponto percentual do PIB em relação ao período pré-PAC, para cair o mesmo tanto no período pós-PAC.

Este é o problema de programas voluntaristas: não existe uma perenidade ao longo do tempo. Enquanto tem gás, o investimento é mantido em patamares artificialmente altos. Quando o gás termina, volta-se ao normal ou até abaixo, pois é necessário pagar as contas. O investimento ser mais alto durante um período curto não tem mérito algum, pois é preciso entender como este investimento afeta o nível do crescimento econômico como um todo. Como já vimos, o crescimento no período que compreende todo o governo do PT (o que considera o período pós-PAC) foi bem abaixo da média de países comparáveis.

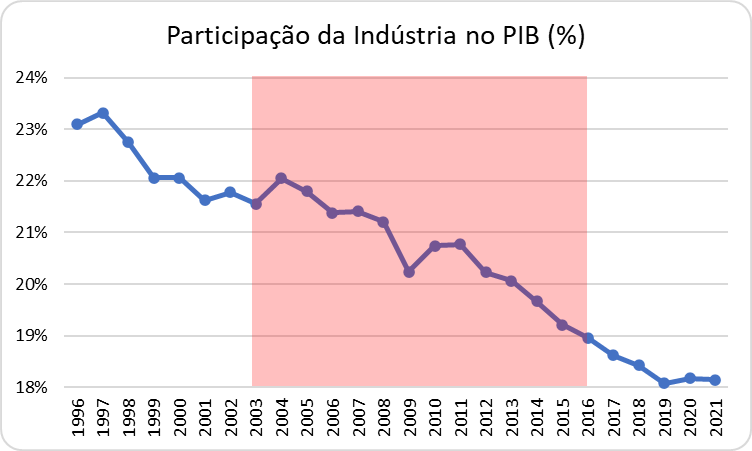

Para encerrar esta primeira parte, vamos observar como a indústria se comportou durante este período. Como sabemos, a “reindustrialização” do país é um mantra de todo programa desenvolvimentista, e todo esse esforço certamente tinha este objetivo como um de seus principais. Funcionou? Vejamos no gráfico abaixo, em que plotamos a participação da indústria no PIB:

Podemos observar como a participação da indústria no PIB cai quase que linearmente durante todo o governo PT, tendo iniciado em 21,6% e terminado em 19,0%. Um verdadeiro fiasco, se considerarmos o objetivo declarado.

Até agora, vimos como o crescimento econômico da era PT dependeu de anabolizantes. Um dos principais foi o crédito, via empréstimos do BNDES.

O papel do BNDES

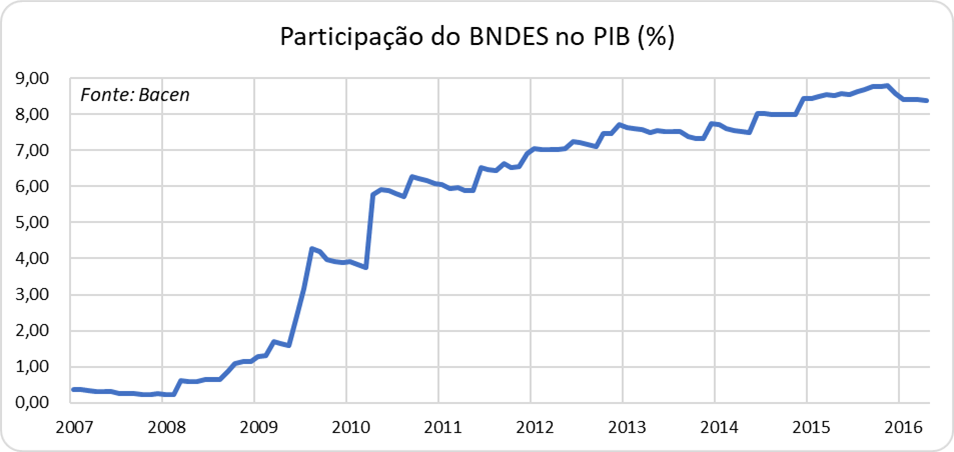

Apesar de ter lançado o PAC em 2007, a grande “mágica” do crescimento começa realmente a partir de 2009, quando o governo Lula inicia o aumento brutal do orçamento do BNDES. No gráfico abaixo, podemos observar o crescimento espetacular do BNDES, que saiu de quase zero em 2008 para 6% do PIB em 2010, crescendo até quase 9% nos anos seguintes. Em dinheiro de hoje, estamos falando em algo próximo a R$ 700 bilhões, uma insanidade, somente possível para aqueles que estão certos do seu sucesso. O aumento do orçamento do BNDES é uma das marcas características dos Anos de Húbris.

Em junho de 2015, com a credibilidade do Tesouro Nacional já na lona, foi aprovada a lei 13.132/2015. Esta lei emendava a lei 12.096/2009, a qual, por sua vez, autorizava o Tesouro a subsidiar os juros dos empréstimos do BNDES. A lei de 2015 seria apenas mais uma de uma série a autorizar o aumento do volume de subsídios, como havia acontecido anualmente desde a lei originária de 2009, a não ser por um pequeno detalhe: foi acrescentado um parágrafo que obrigava o Tesouro Nacional a explicitar o custo dos subsídios concedidos. Seria a primeira vez em que o custo fiscal desse programa seria tratado com transparência. Desde então, o Tesouro mantém um site com os relatórios bimestrais produzidos para atender a essa determinação legal.

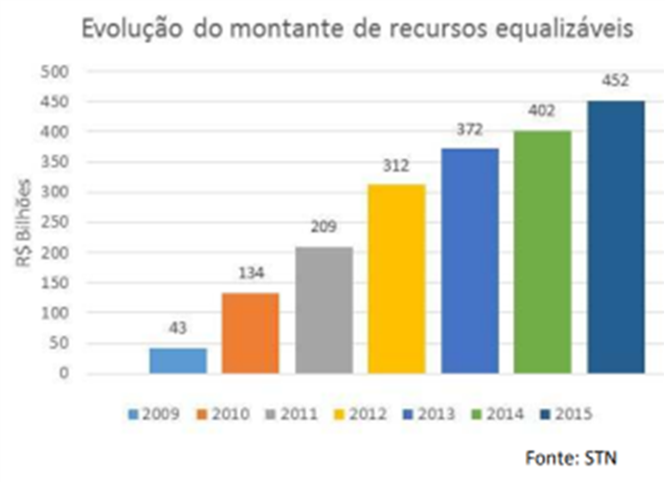

O primeiro relatório, referente ao último bimestre de 2015, descreve minuciosamente os mecanismos fiscais por trás dos subsídios ao chamado Programa de Sustentação do Investimento (PSI), nome dado aos aportes de recursos para que o BNDES irrigasse a economia com empréstimos subsidiados. Até 2015, o Tesouro tinha emprestado ao BNDES um total de R$ 524 bilhões, dos quais R$ 452 bilhões foram no âmbito do PSI, conforme podemos ver no gráfico a seguir, retirado do relatório:

De maneira bastante simplificada, podemos resumir o esquema na figura a seguir:

Vejamos:

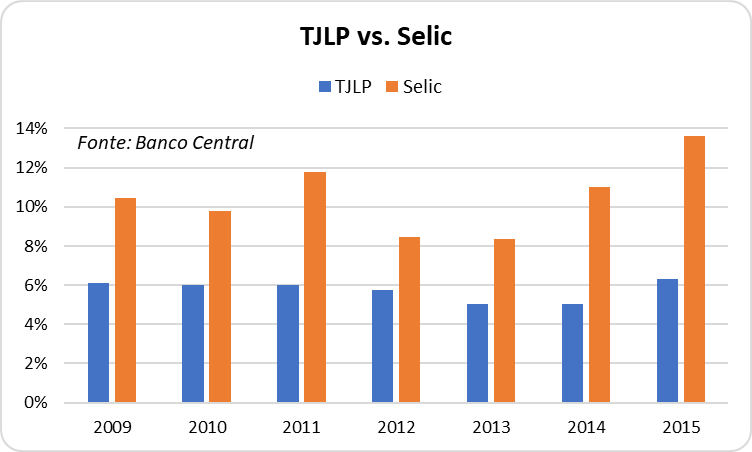

1. O Tesouro se financia no mercado à taxa Selic vendendo títulos públicos para os “rentistas”. Esta é uma simplificação, pois o custo da dívida pública é normalmente maior que a taxa Selic, mas vamos assumir a taxa Selic para fins didáticos.

2. O Tesouro financia o BNDES através de contratos indexados, em grande parte, à TJLP – Taxa de Juros de Longo Prazo. Ou seja, o BNDES precisa devolver o dinheiro ao Tesouro pagando como taxa de juros a TJLP. Há aqui o que chamamos de subsídio implícito, ou seja, a diferença entre a taxa Selic e a TJLP. Este subsídio não entra em lugar nenhuma da contabilidade pública. Este gasto somente vai ser contabilizado na dívida pública quando o BNDES pagar o empréstimo, e este sempre pode ser rolado. Trata-se de um esqueleto escondido no armário do BNDES. No gráfico abaixo, podemos ver a diferença entre a taxa Selic e a TJLP no período em que o PSI existiu:

3. O BNDES financia o tomador do empréstimo a uma taxa subsidiada, menor que a TJLP. Essa diferença entre a TJLP e a taxa do empréstimo é chamado de subsídio explícito, para o qual o Tesouro tem autorização para devolver a diferença (chamada de “equalização”) para o BNDES. Este é um gasto primário, e deve ser previsto no orçamento público.

Este primeiro relatório produzido pelo Tesouro mostra o tamanho da conta. Entre 2008 e 2015, os subsídios explícitos somaram a bagatela de R$ 36,8 bilhões, ou R$ 4,5 bilhões/ano. Até aí não parece muita coisa. O problema é a previsão dos subsídios explícitos e implícitos APÓS 2015. Sim, porque os contratos com o BNDES vão até 2060! Até lá, trazendo a valor presente os subsídios, a conta soma nada menos do que R$ 200 bilhões!!! Este é o valor a ser gasto para emprestar R$ 450 bilhões a juros camaradas no âmbito do PSI.

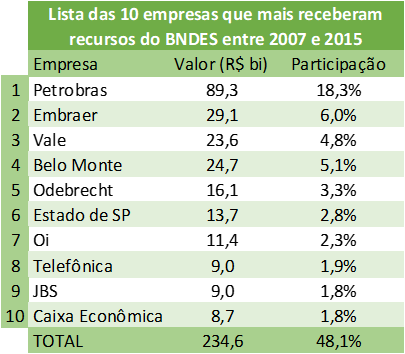

Apenas como curiosidade, segue a lista das dez maiores empresas ou empreendimentos que receberam financiamentos do BNDES entre 2007 e 2015 (a fonte está aqui).

Podemos verificar que a Petrobrás obteve nada menos que 18% do total dos empréstimos neste período. Dedicaremos um episódio inteiro à empresa. Podemos notar a presença de várias “campeãs nacionais”, como Embraer, Vale, Odebrecht, Oi e JBS, em uma política de fomento que pretendia criar “multinacionais brasileiras”, com resultados muitas vezes duvidosos. E a Caixa Econômica aparece na lista como repassadora de recursos para o financiamento de projetos de mobilidade e de construção de estádios para a Copa do Mundo.

Qual foi o racional para estabelecer um programa desse tipo? A ideia é que, ao fomentar setores escolhidos, teríamos um boom de crescimento que faria aumentar a arrecadação, tornando bem tranquilo o pagamento desses subsídios ao longo dos anos.

O problema desse tipo de raciocínio está na figura da bicicleta: para manter a bicicleta em pé, é necessário estar sempre pedalando. Usando um pouco de teoria dos jogos, não se trata de um jogo de uma rodada só. O custo do dinheiro para as empresas não pode ser baixo somente na primeira rodada, é preciso que seja sempre, caso contrário vão parar de investir na segunda rodada pelo mesmo motivo que não investiriam na primeira rodada. Não à toa, como vimos no gráfico acima, os recursos para o PSI precisavam sempre crescer, ano após ano.

Só que essa máquina de imprimir dinheiro barato tem um limite, que é justamente o limite de quem financia a festa: o comprador do título público. Quando este nota que tem algo errado na dívida pública, começa a pedir taxas de juros mais altas, aumentando o subsídio implícito do esquema, o que vai piorando a situação, até o momento em que o Tesouro não consegue mais pedalar. Então, a bicicleta cai, como aconteceu em 2015.

E o que aconteceu com o crescimento que deveria ser o resultado deste esquema? Em um relatório de efetividade produzido pelo próprio BNDES em 2015, chega-se à conclusão de que as empresas investiram mais do que se não houvesse o PSI. Isso é o óbvio, só faltava terem investido menos. A questão é entender como estes empréstimos elevaram o crescimento potencial do país, o que está longe de estar provado. Aliás, a julgar pelo crescimento do país após 2016, não houve efeito algum. Descobriu-se que crescimento econômico não é só uma questão de dinheiro barato financiado com dívida pública. Este é só UM dos problemas a serem resolvidos, e não é concedendo-se subsídio que se resolve. É preciso ter segurança das regras, dos contratos, um bom sistema judicial, pouca burocracia, infraestrutura adequada e uma longa lista de etceteras. Não, o crescimento não é uma questão de vontade política, como o governo do PT descobriu.

Esta aventura nos custou R$ 200 bilhões. Aprendemos alguma coisa?

O Sonho Acabou

O que é uma recessão? Recessão é o crescimento econômico negativo. Para entender o que significa isso, precisamos entender o que é crescimento econômico.

Quando falamos de crescimento, estamos comparando o PIB de um ano contra o PIB do ano anterior. O PIB é a soma de todos os produtos e serviços feitos em um país em um determinado ano. O IBGE tem um exemplo bem didático, que ajuda a entender como é calculado o PIB.

Considere a fabricação do pão. De forma bem simplificada, para fabricar o pão é preciso plantar o trigo, fazer a farinha e, finalmente, fazer o pão. Digamos que o agricultor venda o seu trigo para o moinho por R$ 100, o moinho venda a farinha para o padeiro por R$ 200 e o padeiro consiga fabricar 100 pães e venda esses pães para as famílias por R$ 300 (R$ 3 por pão). Em cada etapa, o lucro foi de R$ 100: o agricultor ganhou R$ 100 (considerando, de maneira bem simplista, que ele tenha tido custo zero de produção), o moinho lucrou mais R$ 100 e, finalmente, o padeiro lucrou outros R$ 100. O PIB é a soma de todos esses lucros (ou “valores agregados”). No final, o PIB foi de R$ 300, que foi o preço pago pela família.

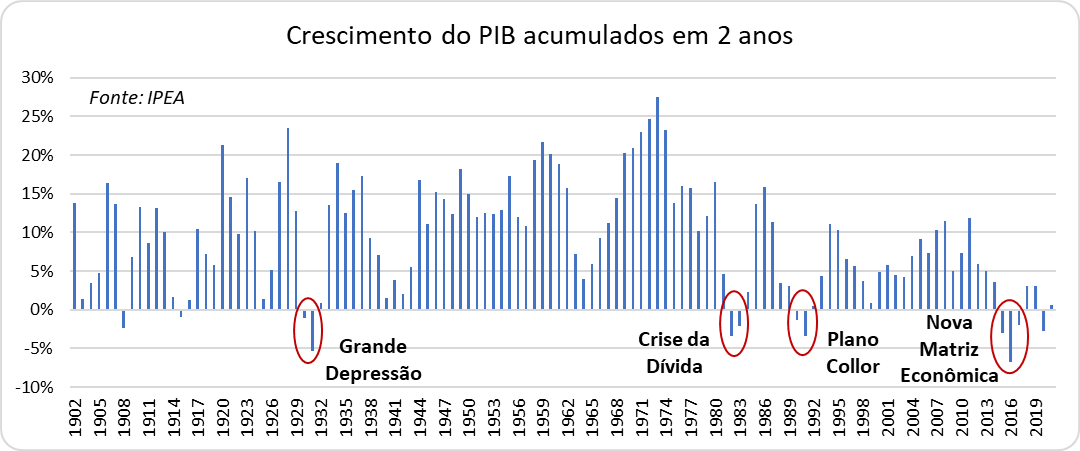

Em uma recessão, temos não a criação de valor, mas a destruição de valor. Digamos que, no ano seguinte, o padeiro tenha conseguido vender apenas 90 pães pelo mesmo preço, faturando R$ 270. O PIB, neste caso, teria caído 10%. Sempre que uma empresa produz e vende menos do que no período anterior, sua contribuição para o PIB é negativa. Assim como, se uma empresa “queima” dinheiro em empreendimentos que não produzem lucro, sua contribuição para o PIB é negativa. A grande recessão de 2014-2016, a maior em mais de um século, foi fruto de uma queima sem precedentes de recursos em projetos megalomaníacos por parte do governo, combinada com a queda de confiança da iniciativa privada frente à instabilidade econômica e política do 2º mandato de Dilma Rousseff. A interrupção de obras por todo o país em função dos efeitos da operação Lava-Jato pode ser debitada nesta conta. Para os que acham um exagero chamar a recessão da Nova Matriz Econômica como a maior em mais de um século, temos o gráfico a seguir, em que mostramos, em cada ano, o crescimento do PIB acumulado naquele ano e no ano anterior:

Observe como o PIB recua mais de 5% no biênio 2015-2016, queda maior do que a vivida pelo país durante a Grande Depressão do início da década de 30 do século passado.

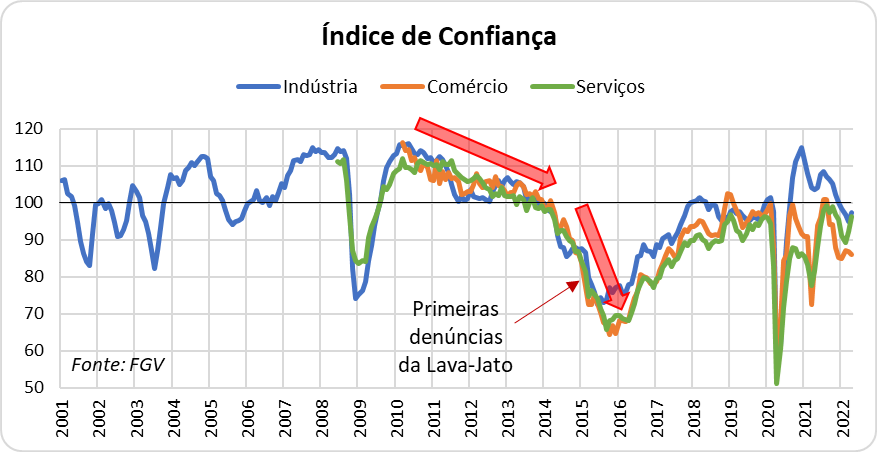

Há uma narrativa de que o crescimento econômico começou a declinar fortemente por conta da paralisação que tomou conta do país em função da operação Lava-Jato. Trata-se de uma falsa correlação. Sim, claro, a paralisação de obras cobra o seu preço no PIB, sem dúvida. Mas está longe, muito longe, de explicar toda a profunda recessão que o Brasil enfrentou no biênio 2015-16. Primeiramente, vamos observar a evolução da confiança dos empresários. Como sabemos, se os empresários não estão confiantes, não investirão e o PIB tende a sofrer. No gráfico abaixo, números acima de 100 indicam que há mais empresários avaliando a situação como positiva do que empresários avaliando a situação como negativa, e vice-versa.

Note que a confiança dos empresários (da indústria, do comércio e dos serviços) começa uma lenta mas segura tendência de queda desde 2010. Ou seja, já desde o último ano do governo Lula e durante todo o primeiro mandato de Dilma, a confiança dos empresários começou a declinar, mas ainda permanecendo acima de 100. A partir de 2014, no entanto, o instinto animal dos empresários sente que algo não vai bem. A confiança despenca desde o início daquele ano, e continua em sua queda livre até o final de 2015, iniciando sua recuperação apenas depois do impeachment. Note que o início das denúncias da Lava-Jato ocorre no final de 2014 e as empreiteiras começam a paralisar obras somente a partir de meados de 2015, quando a confiança do empresariado, de maneira geral, já está na lona. Se tomarmos a confiança dos empresários como uma medida que nos dá uma ideia do PIB futuro, podemos concluir que a Lava-Jato pouco tem a ver com este fenômeno.

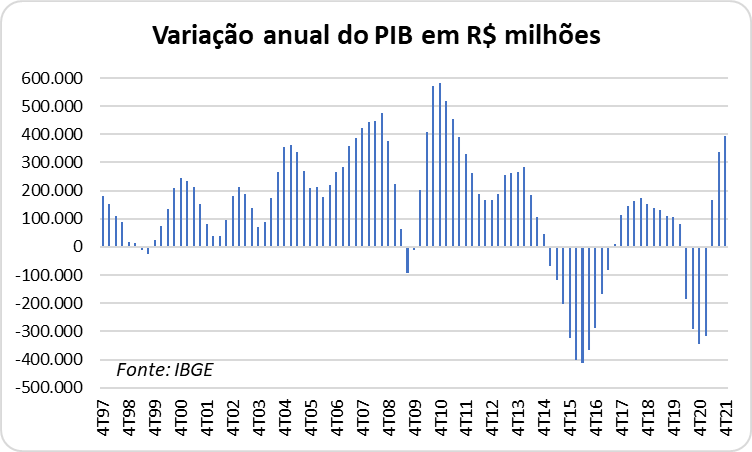

Vamos analisar de outra forma. O gráfico a seguir mostra o acréscimo ou a perda do PIB medido em reais (valores já deflacionados pela inflação do período).

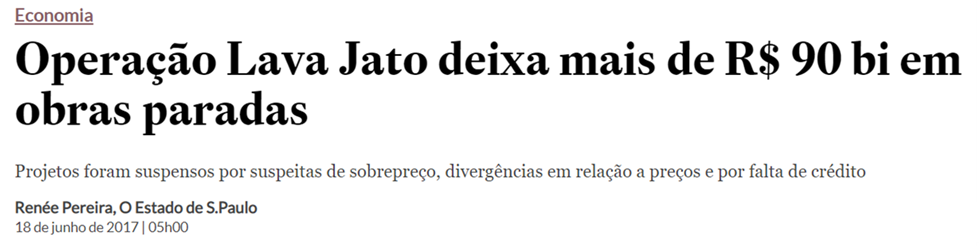

Podemos observar que, no ponto pior da recessão, o PIB encolheu R$ 400 bilhões em um ano. Segundo reportagem do Estadão de junho de 2017, havia R$ 90 bilhões de obras paradas, que eram tocadas por empreiteiras envolvidas na Lava-Jato.

Uma obra parada não necessariamente subtrai do PIB. O PIB diminui quando o dinheiro já investido naquela obra parada é eliminado do balanço da empresa, como se a obra não valesse nada. Normalmente não é isso o que acontece. A obra é contabilizada por algum valor, até para que possa ser vendida. Ou seja, o valor é menor (há um prejuízo que subtrai do PIB), mas não é zero. Mas digamos que, por hipótese, todas essas obras tenham sido marcadas a zero, ou seja, todo o dinheiro investido tenha virado pó. Neste caso, a Lava-Jato teria subtraído R$ 90 bilhões do PIB. E os restantes R$ 310 bilhões? Pode haver um efeito multiplicador na economia (uma obra parada acaba tendo impacto negativo sobre outras atividades), mas é preciso muito efeito multiplicador para explicar R$ 400 bilhões.

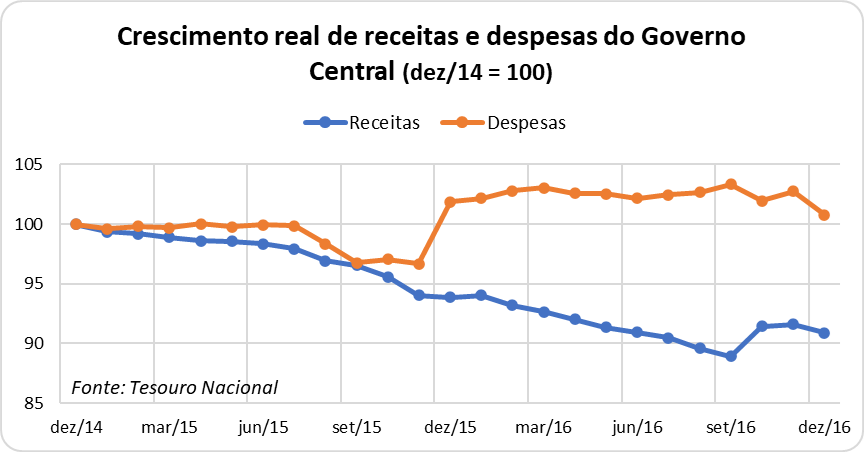

Outra narrativa frequentemente usada para a grande recessão foi a chamada “virada fiscalista” liderada pelo ministro Joaquim Levy a partir de 2015. Esta virada teria consistido em um corte brutal de despesas, em uma política de austeridade que teria afundado a atividade econômica, a qual já vinha cambaleante desde 2014. Vejamos, então, no gráfico abaixo, se houve realmente este corte de despesas.

Podemos observar que não houve corte real (acima da inflação) de despesas até agosto, quando já estávamos afundados na recessão. Pode-se até argumentar que, em uma situação de queda de PIB, o governo teria que agir contra ciclicamente, aumentando as despesas. Esta falta de despesas públicas teria piorado uma situação que já era ruim. O problema desse roteiro está justamente em sua protagonista.

Se tivesse havido uma mudança de presidente da República, a ideia de um “arrocho fiscal” seria muito mais verossímil. O problema é que a mesma pessoa que havia dito que “despesa é vida”, de repente torna-se a campeã do contingenciamento de despesas. Para que esta virada de personalidade fosse verossímil, seria necessário que houvesse um acontecimento de grande impacto, que fizesse a personagem mudar a sua própria natureza. Um roteiro sem esse grande acontecimento seria ininteligível.

Este grande acontecimento foi justamente a queda das receitas causada pela recessão que já havia começado em 2014 e a constatação de que estávamos caminhando para uma grande dificuldade de rolagem da dívida. Ao convocar Joaquim “mãos-de-tesoura” Levy para comandar o ministério da Fazenda, Dilma Rousseff como que abandonou a sua personalidade anterior para assumir uma nova. E foi levada a isso por circunstâncias incontornáveis, acima de sua capacidade de inventar uma realidade paralela.

O problema desse roteiro é explicar por que as receitas vinham caindo, o que obrigou o governo a também cortar despesas. Vínhamos de um período (até 2014, como vimos anteriormente) de gigantescos investimentos alavancados pelo BNDES e pela Petrobrás. Por que raios a atividade começou a recuar? Por que a confiança dos empresários começou a declinar? Onde exatamente o modelo anterior falhou? A prova de que falhou é justamente o início da desaceleração da economia a partir de 2014, apesar de todos os estímulos dados nos anos anteriores. Esta desaceleração antecedeu a desaceleração das despesas patrocinada por Joaquim Levy, que assim agiu porque Dilma Rousseff viu que não havia outra maneira de manter um mínimo de sanidade das contas públicas.

Portanto, culpar a desaceleração das despesas pela grande recessão de 2015-16 é fazer o rabo abanar o cachorro. As despesas foram desaceleradas (nem cortadas foram, apenas se mantiveram estáveis) porque a política anterior causou uma desaceleração anterior das receitas. A pergunta correta a se fazer é: por que, afinal, a política anterior causou a desaceleração das receitas? Culpar o remédio por ter causado a doença não parece ter lógica.

Assim, a Grande Recessão precisa encontrar explicação além da Lava-Jato e do “arrocho” de Joaquim Levy. Pode até ser que estes dois eventos tenham piorado a situação, mas não foram a sua causa principal, até por uma questão, como vimos, de coerência temporal entre os acontecimentos. Se fosse o roteiro de um filme, seria um péssimo roteiro, daquele cheio de pontas soltas, e que tornam o filme ininteligível.

A recessão que se iniciou em 2014 deve ter seus efeitos buscados antes de 2014, não depois. Uma recessão pode ser causada basicamente por três motivos:

- Um aperto monetário (elevação das taxas de juros): neste caso, os consumidores postergam o seu consumo e os empresários postergam os seus investimentos;

- Um aperto fiscal (corte de despesas governamentais)

- Um choque negativo na economia, que faz com que os consumidores e os empresários se retraiam: pode ser uma guerra, uma pandemia ou algum choque de confiança.

Vimos que nada disso ocorreu, pelo menos não na magnitude que justificasse a maior recessão da história brasileira. A única explicação coerente e verossímil é mais simples: o efeito anabolizante terminou, e tivemos que pagar a conta.

Leia todos os episódios da série A Economia Brasileira na Era PT:

Episódio 1: Brilha Uma Estrela

Episódio 2: Pedala, Dilma!

Episódio 3: Faz de Conta que Acredito em Suas Boas Intenções

Episódio 4: Na Base do Anabolizante

Episódio 5: Manual Para Quebrar uma Empresa

Episódio 6: Cuidado! Alta Tensão!

Episódio 7: Fact Checking

Episódio 8: Uma Alegoria da Era PT

Extra: Teaser da 2a Temporada

Quando eu li que o ano de 2016 é todo culpa da Dilma (não que eu a admire), parei de ler o texto

Na verdade eu até dei uma mãozinha. Se você observar bem o penúltimo gráfico do artigo, vai notar que o fundo do poço foi no 2o trimestre de 2016, justamente quando ocorreu o impeachment. Considerar o ano fechado de 2016 melhora a média da Dilma.

Vc comentando da figura da bicicleta… Acabei lembrando do Biden. Com a bicicleta em movimento, ele estava equilibrado. Parou, a bicicleta tombou rs….

Excelente artigo, técnico porém muito didático, parabéns!

Agora, uma dúvida: o acentuamento da queda de confiança dos investidores não tem relação, também, com a antecipação dos desdobramentos da Lava Jato ?

Nessa época (2014-2016) eu trabalhava o setor de autopeças para veículos pesados (caminhões e tratores) e bem antes das condenações, as grandes obras já estavam suspendendo seus contratos de renovação de frota em virtude do avanço da Lava Jato. Não que eu acredite que a operação foi a única responsável pela recessão, muito pelo contrário, porém, estando na época em um dos setores mais afetados, vejo que o impacto da operação na economia foi sentido muito antes do cataclismico ano de 2016. Em suma, acredito que nossa atabalhoada força tarefa acabou sendo seduzida pelo glamour midiatico e político da época e acabou mais prejudicando do que, efetivamente, ajudando o país.

Flávio, obrigado pela sua contribuição!