Em toda crise bancária, é o mesmo lenga-lenga: quando a coisa pega, o sistema financeiro não sobrevive sem o socorro do governo. Neste momento, todo liberal-selvagem precisa ajoelhar no milho keynesiano, e admitir que, no final do dia, o capitalismo não sobrevive sem uma mãozinha do governo.

Mas será isso mesmo?

Para entender por quê essa imagem é falsa, precisamos entender o que é um banco.

Esqueça o banco que vende fundos de investimento e seguros. Isso aí qualquer um pode fazer. Vamos nos concentrar na essência da atividade bancária, que consiste em tomar dinheiro de um lado e emprestar do outro.

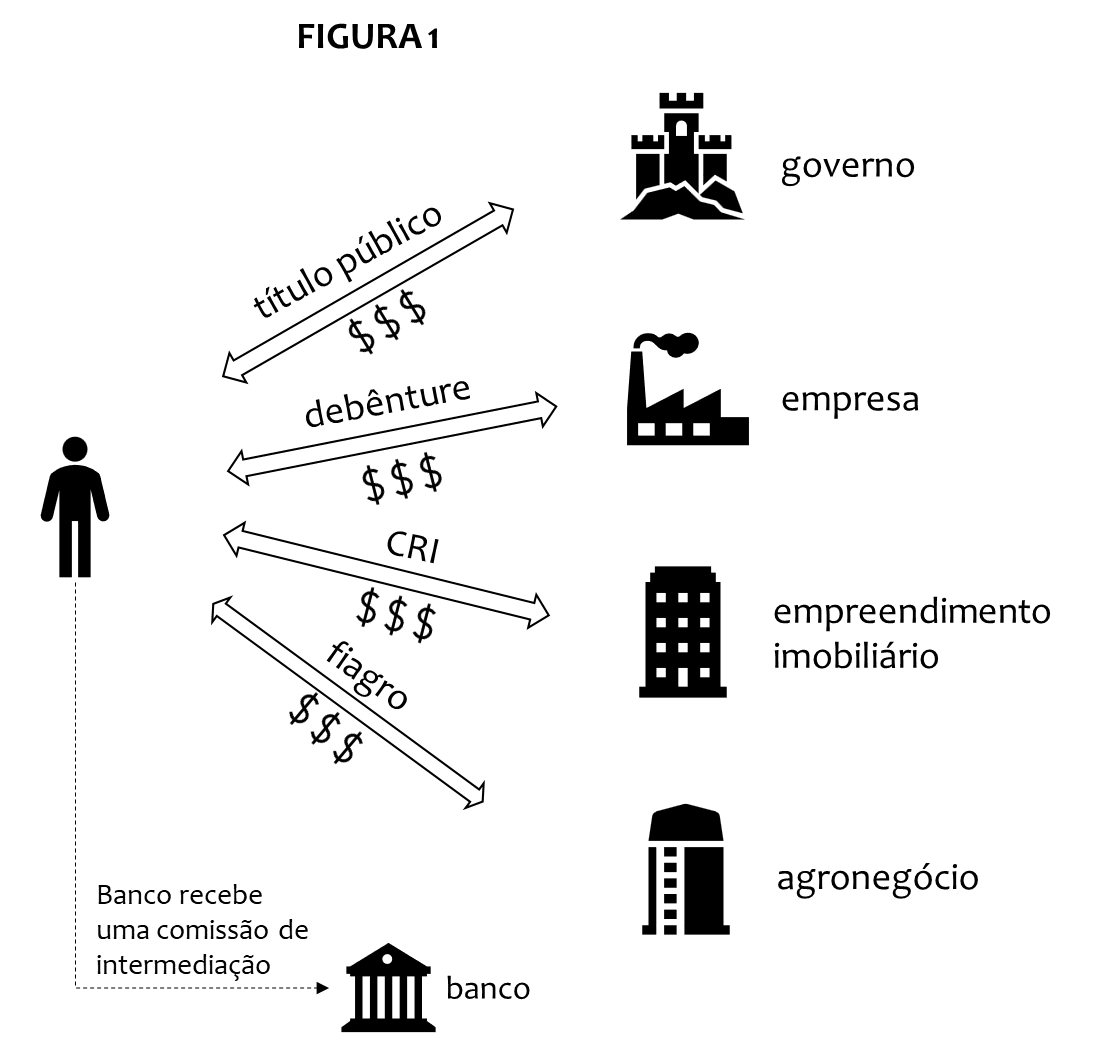

Antes de avançar, vamos distinguir o banco do mercado de capitais. No mercado de capitais, não existe a intermediação dos bancos. Quando você compra um título público, uma debênture, um CRI (Certificado de Recebíveis Imobiliários) ou um Fiagro (Fundo de Investimento no Agronegócio), você está emprestando dinheiro diretamente para uma empresa, conforme a figura 1. O banco pode até atuar como um intermediário, mas ele recebe uma comissão pelo serviço, nada mais. O seu risco é a empresa não conseguir pagar esse empréstimo. No mercado de capitais, a relação é direta entre o investidor e o tomador de empréstimo. Essa relação é representada por um título de dívida.

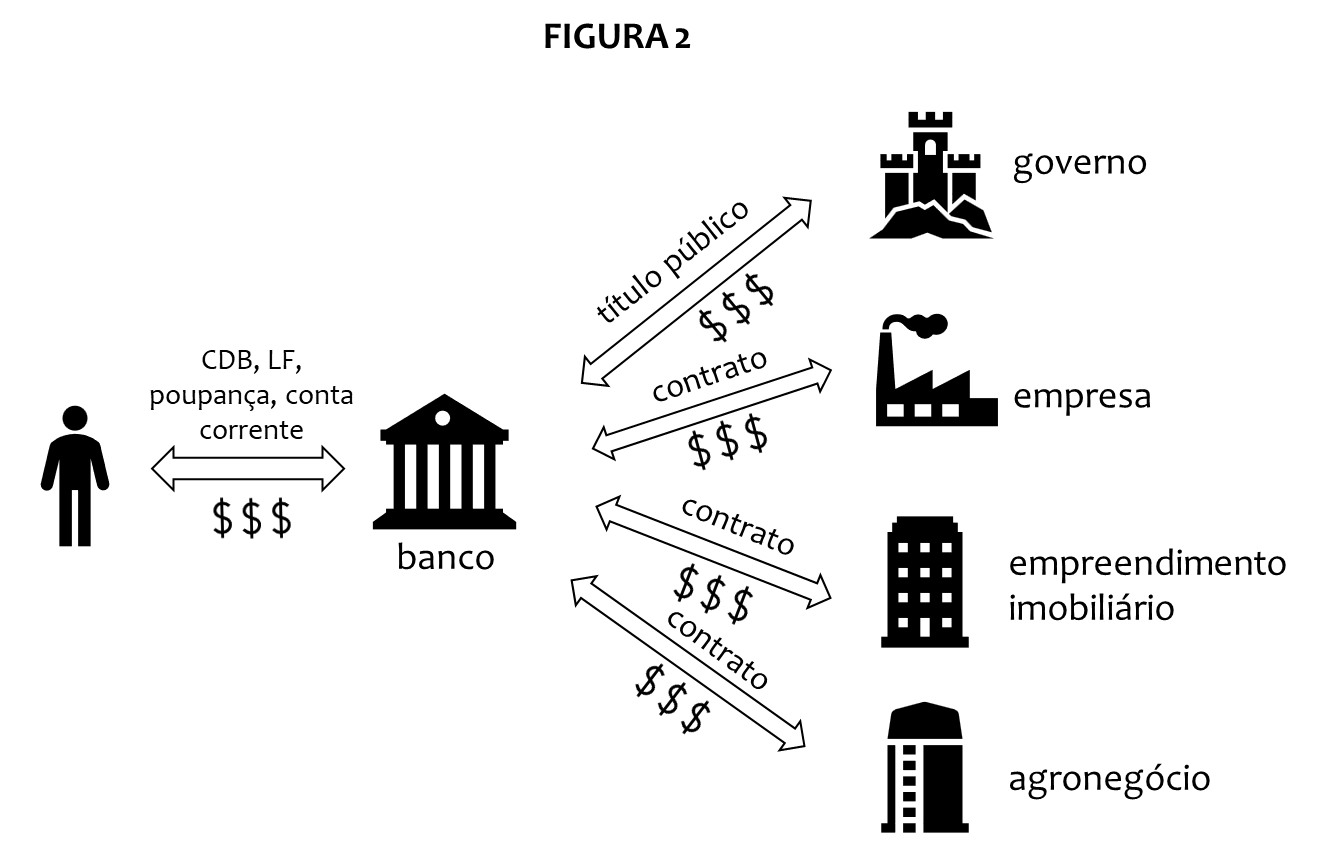

No sistema bancário, por outro lado, os bancos são os responsáveis por tomar os empréstimos e emprestarem para as empresas e para os indivíduos. É o que podemos observar na figura 2: você investe no banco, comprando CDBs, Letras Financeiras, Caderneta de Poupança, ou simplesmente deposita seu dinheiro na conta corrente. O banco, por sua vez, pega esse dinheiro e empresta para as empresas, assinando um contrato de empréstimo.

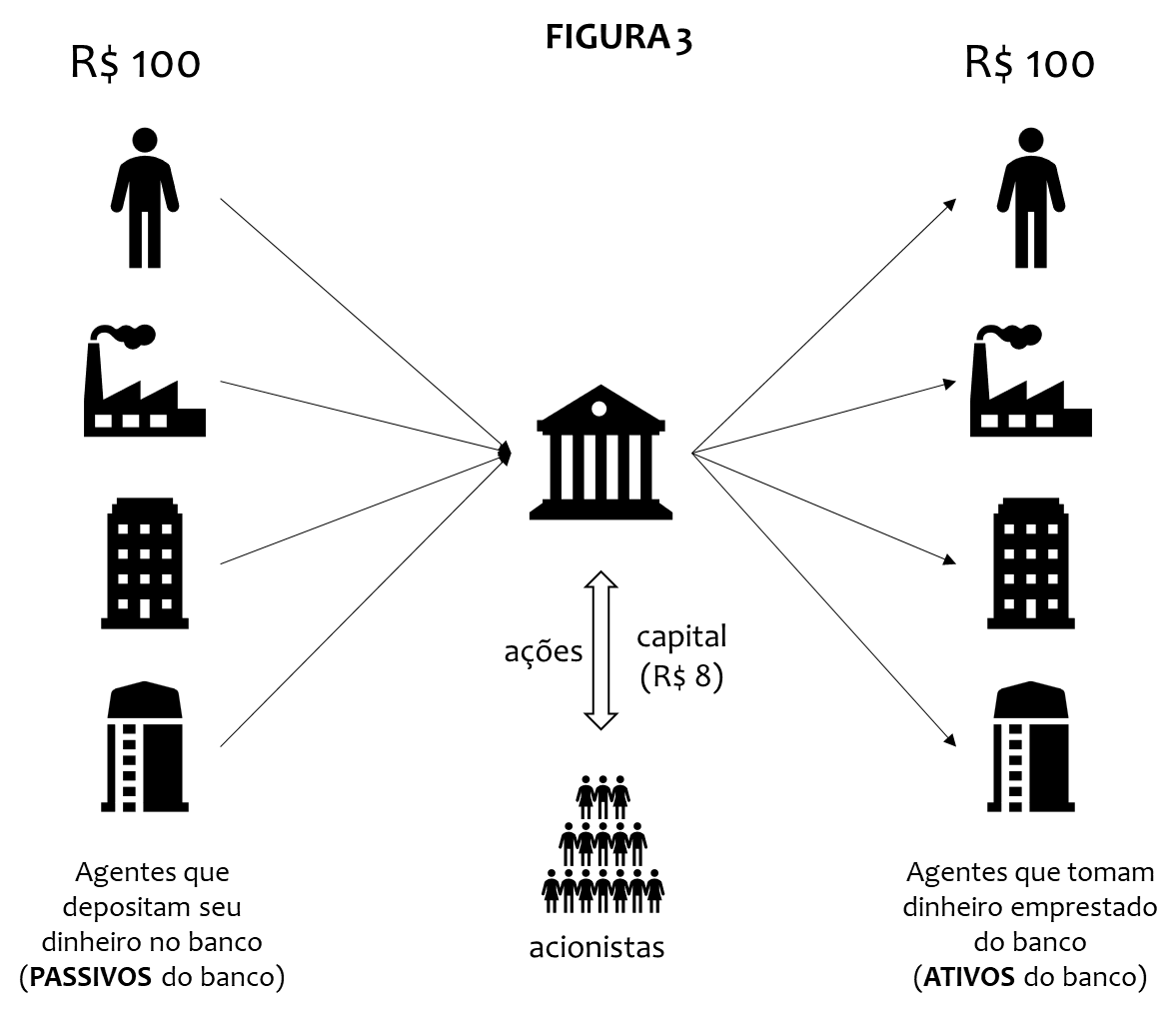

Qual a diferença do primeiro para o segundo esquema? Simples: no primeiro, o seu risco de crédito (de não receber seu dinheiro de volta) é o governo ou a empresa. No segundo, o seu risco de crédito é o banco. Pouco importa o que o banco vai fazer com o seu dinheiro, desde que ele seja devolvido quando devido. Vamos, então, examinar mais de perto como o banco funciona. Para tanto, veja a figura 3.

O banco recebe um capital inicial (no exemplo, são R$ 8. Com esse capital, o banco tem a permissão de tomar emprestado e emprestar R$ 100, segundo a regulação brasileira (isso é uma simplificação grosseira, só para entender o processo). Esse índice de 8% é o chamado Índice de Basiléia. Trata-se de uma regra prudencial, para limitar a alavancagem dos bancos. Porque, em tese, não haveria limite para o montante que os bancos poderiam tomar emprestado e emprestar. Só que, quanto maior for o montante, maior o risco. O capital mínimo serve justamente para cobrir o risco de inadimplência.

Imagine, por exemplo, que dos R$ 100 que o banco emprestou, receba de volta somente R$ 95. Os R$ 8 do capital seriam suficientes para cobrir esse prejuízo de R$ 5. Os acionistas precisariam capitalizar o banco em R$ 5 para retomar o capital mínimo prudencial, mas o pagamento dos credores (o pessoal que depositou dinheiro no banco) não dependeria dessa capitalização.

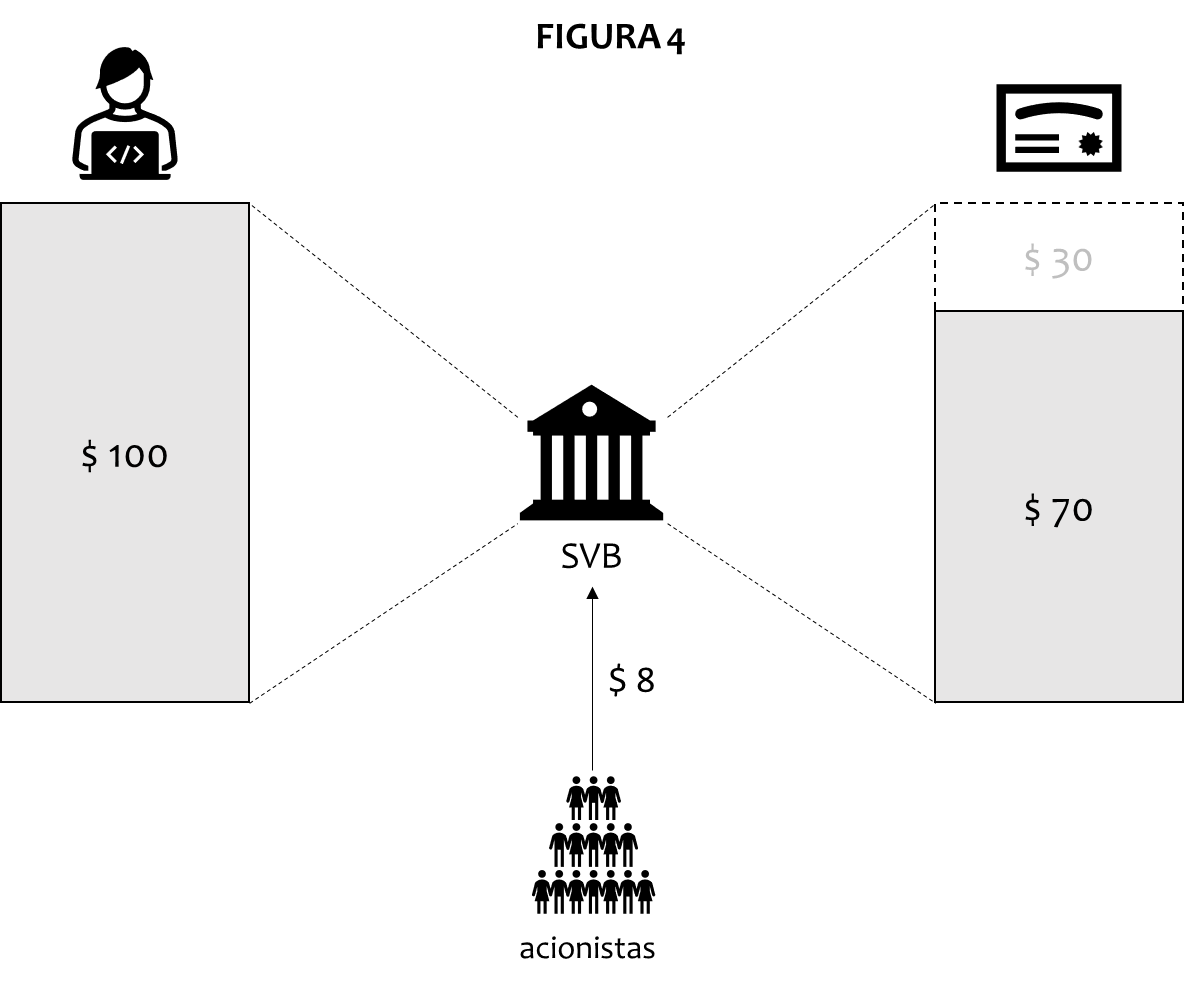

Agora, vamos ao exemplo concreto do Silicon Valley Bank, que quebrou nessa semana. Veja a figura 4 (os números são fictícios, somente para entender a natureza do problema).

O SVB recebeu depósitos dos seus clientes (na maioria, start ups de tecnologia) no valor de $ 100. Com esse dinheiro, comprou títulos, também no valo de $ 100. Até aí, tudo certo. No entanto, como sabemos, as taxas de juros subiram de quase zero para quase 5% no último ano. Quando isso acontece, esses títulos (todos com taxas prefixadas), se desvalorizam. No exemplo, se desvalorizaram 30%, o que não deve estar muito distante da realidade. Assim, ocorreu um descasamento entre ativos (os títulos que o banco comprou) e passivos (os credores do banco). Quando o banco anunciou que estava chamando uma nova capitalização (os $ 8 não seriam suficientes para cobrir o rombo), uma onda de desconfiança tomou conta dos depositantes (a maioria não coberta pelo FDIC, o FGC deles), o que causou uma corrida de saques, inclusive facilitados pela própria tecnologia embarcada nos celulares. Obviamente, não haveria dinheiro para todos, por causa do descasamento (havia $ 100 depositados, mas somente $ 70 em ativos), o que fez o Fed decretar o fechamento do banco, cobrir todos os depósitos com o seguro do FDIC e estender uma linha de crédito emergencial para todos os bancos que enfrentassem a mesma dificuldade.

É neste último ponto que se apegam os que acusam o capitalismo de funcionar apenas até a página 2. Quando o bicho pega, todo mundo corre para o colo do governo.

Ocorre que bancos não são um negócio como outro qualquer. Quando a Americanas apresentou um rombo de bilhões (ninguém sabe ainda o real tamanho, pois a empresa ainda não publicou balanço), o governo não saiu correndo para socorrer a empresa. O lugar da empresa de varejo que se vai é ocupado pelos seus concorrentes, e vida que segue. Os fornecedores terão perdas, os funcionários perderão seus empregos, mas é questão de tempo para que fornecedores e funcionários encontrem lugar na concorrência. E, mesmo que não encontrem, isso não coloca a economia como um todo em risco.

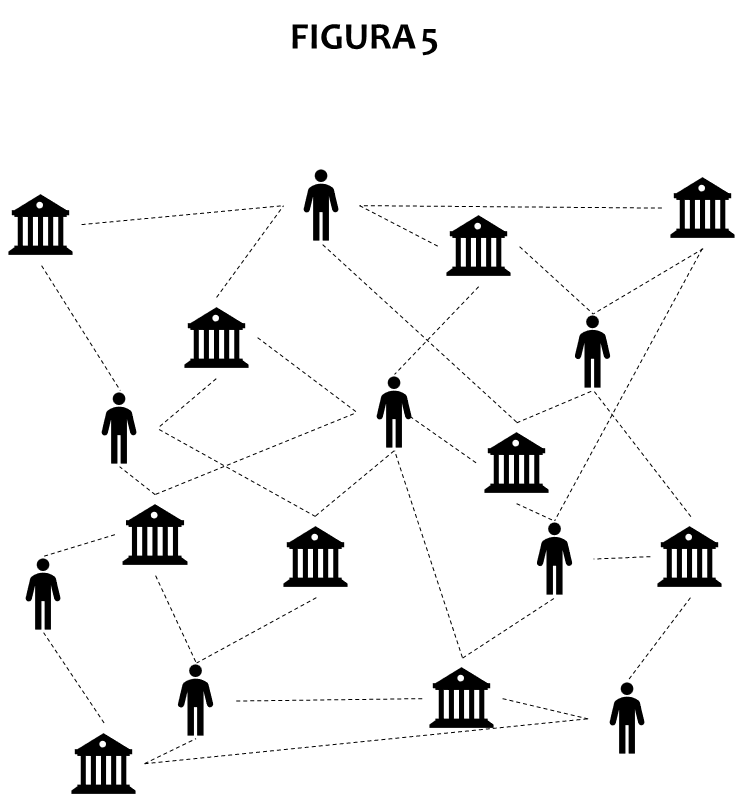

Banco, por outro lado, é um negócio diferente. Vejamos a figura 5.

Podemos observar que há uma espécie de teia ligando bancos, tomadores de empréstimos e depositantes. Um desses nós que porventura falhe pode causar um efeito dominó, em que outros pontos do sistema falham porque o nó anterior também falhou. Além disso, o sistema todo funciona na base da confiança: mesmo que não haja realmente um problema, se a desconfiança cresce, pode ocorrer uma corrida de saques que tem o potencial de desestabilizar todo o sistema. Foi basicamente o que ocorreu com o SVB. O Fed entrou para tranquilizar os depositantes, ao garantir que outros bancos do sistema não iriam seguir pelo mesmo caminho.

O sistema financeiro funciona como a corrente sanguínea no corpo humano. Qualquer interrupção em uma artéria importante pode levar a consequências sistêmicas, que podem terminar na morte de toda a economia. O crédito, que é o encontro entre tomadores e doadores de dinheiro, é a base de todo o sistema econômico capitalista. E esse sistema está baseado em uma teia sensível, alavancada, que só funciona na base da confiança.

Por isso, é necessário que, quando algum ponto desse sistema se mostre instável, a autoridade monetária do país intervenha, sob pena de retrocedermos séculos, para uma economia sem crédito. E porque precisa ser a autoridade monetária (governo) a intervir? Por que o sistema não consegue atingir estabilidade por si próprio? Simples: a emissão do dinheiro de um país é monopólio do governo. Portanto, é o governo que, em última instância, precisa garantir a confiabilidade do sistema monetário. Nenhum agente privado possui este poder. A moeda fiduciária é baseada na confiança dos agentes no governo. E este precisa agir quando o sistema se torna instável por qualquer motivo.

Isso não significa, obviamente, que, então, o governo deveria intervir em toda e qualquer âmbito da atividade econômica. Pelo contrário. A iniciativa privada, via de regra, produz melhor bens e serviços. E no caso dos bancos, empresta dinheiro melhor também. Mas, quando se trata de proteger o sistema financeiro e, em última instância, a economia, o governo é insubstituível por sua própria natureza de emissor e garantidor último da moeda. Daí a extrapolar para o conjunto da atividade econômica, vai uma distância estelar.

Usando uma metáfora, parece-me que o sistema financeiro como explicou é similar aquele jogo consagrado por gerações chamado “Monopoly”, ou no Brasil, Banco Imobiliário.

Acho que o Monopoly se propõe a imitar o mercado imobiliário, não o financeiro, ainda que tenham pontos de contato. Não conheço nenhum jogo que descreva a dinâmica do mercado financeiro.