Depois de os governadores congelarem o ICMS por 90 dias, o nosso presidente perdeu o seu bode expiatório preferido para os preços dos combustíveis. Assim, sem alternativas, voltou a atacar a nossa estatal do petróleo. A última estocada veio em uma entrevista à Jovem Pan, descrita a seguir pelo site O Antagonista:

São dois os erros neste raciocínio. O primeiro é considerar o lucro de apenas um trimestre para tirar conclusões. O segundo é considerar que pode abrir mão desse lucro sem qualquer condicionalidade. Vamos endereçar as duas questões neste post.

A Petrobrás lucrou R$ 31 bilhões somente no 3o trimestre. Para se ter uma ideia, hoje se gasta aproximadamente R$ 35 bilhões por ano com o Bolsa Família. Parece ser, realmente, muito dinheiro. Será? Vejamos.

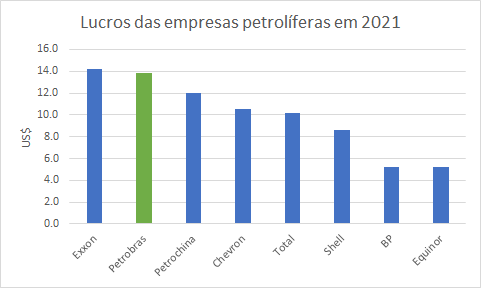

Vamos comparar o lucro da Petrobrás nos primeiros 9 meses deste ano de 2021 com o lucro das maiores empresas petrolíferas do planeta. Este ano tem sido atípico, com o preço do petróleo tendo subido de maneira bastante acentuada. Vamos ver os lucros das petrolíferas no gráfico abaixo:

De fato, a Petrobrás é a vice-campeã de lucros neste ano, perdendo apenas (por pouco) para a Exxon. Parece, então, que há um exagero aqui. O presidente teria razão.

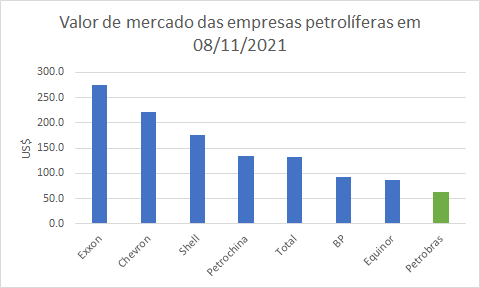

O que deveríamos esperar, então? Ora, se temos uma empresa com lucros excessivos, seria de se esperar que os investidores disputassem a tapa as ações da empresa. Afinal, lucro é o que todo investidor busca ao comprar ações de uma empresa. Assim, o valor de mercado da Petrobrás (que depende do preço de sua ação), a julgar pelo seu lucro, deveria estar entre os maiores do mundo. Vejamos no gráfico a seguir:

Mas que surpresa! Mesmo tendo lucrado tanto quanto a Exxon, a nossa estatal vale 1/5 do valor da empresa americana. Ou seja, os investidores pagam 1/5 do valor para cada dólar de lucro da Petrobras em relação à Exxon.

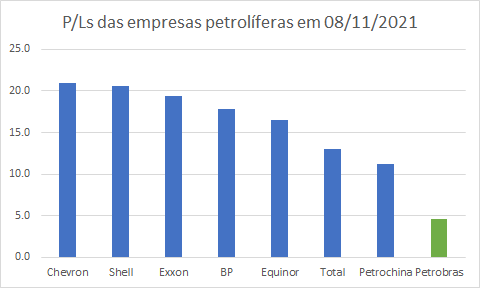

No mercado, temos uma medida para isso: é o índice Preço/Lucro, ou P/L. É mais ou menos assim: digamos que você queira comprar uma padaria, e o vendedor diz que você vai recuperar o seu investimento em 8 anos. Ou seja, o lucro anual é 1/8 do seu investimento. Dizemos, então, que o P/L da padaria é 8. Vamos fazer este exercício para as petrolíferas, no gráfico a seguir, dividindo o lucro acumulado de 2021 pelo valor de mercado:

Podemos observar que o P/L da Petrobras é, de longe, o menor dentre todas as petrolíferas. Ou seja, trata-se de uma padaria muito barata. Afinal, o seu comprador vai demorar menos de 5 anos para recuperar o seu investimento, considerando apenas o lucro dos primeiros 9 meses de 2021 (aqui estou fazendo uma simplificação, pois deveria estar usando o lucro dos últimos 12 meses, mas o raciocínio e os resultados seriam semelhantes).

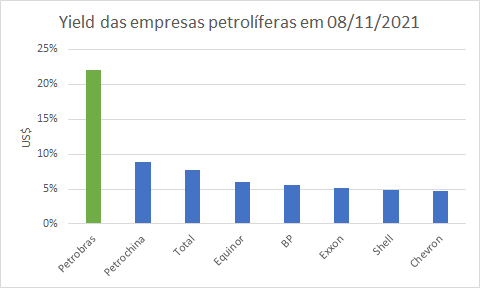

Ora, por que não comprar um ativo tão barato? Talvez porque haja um bom motivo para este ativo estar barato. Vamos ver a mesma informação de forma inversa, dividindo o lucro pelo valor de mercado, como podemos ver no gráfico a seguir:

Ao dividir o lucro pelo valor de mercado, estamos calculando a taxa de retorno do investimento. No caso da padaria, o investimento nos dá um retorno de 1/8 ou 12,5% ao ano. Chamamos de “yield” este retorno do investimento. Como aprendemos na primeira aula de finanças, quanto maior o retorno, maior o risco. Podemos observar que o “yield” da Petrobrás está acima de 20% ao ano, mais que o dobro da Petrochina, que está em segundo lugar. Grandes retornos, grandes riscos…

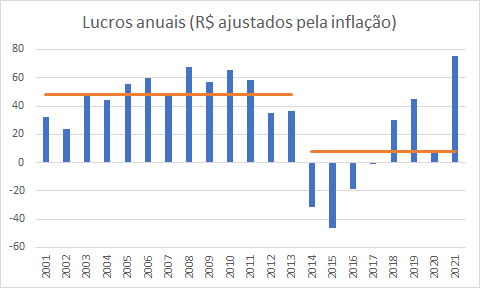

Por que Petrobrás está tão barata? Talvez porque o lucro deste ano não seja representativo daquilo que os investidores esperam que a empresa vai produzir no futuro. Os investidores estão sempre olhando o futuro, o passado já está no bolso. Vejamos um gráfico dos lucros da Petrobras nos últimos 20 anos, ajustados pela inflação do período:

Podemos observar que, entre 2001 e 2013, o lucro médio da Petrobrás foi de quase R$ 50 bilhões/ano. Já a partir de 2014, este mesmo lucro médio caiu para menos de R$ 10 bilhões/ano. Neste último período, os investidores aprenderam que a Petrobras depende do governante de plantão (afinal, trata-se de uma empresa estatal) e, portanto, não estão dispostos a pagar mais por uma empresa que pode sofrer intervenção a qualquer momento.

A fala de Bolsonaro somente reforça esta percepção dos investidores. O lucro deste ano não é representativo daquilo que a empresa vai produzir no futuro. Em algum momento, algum governante vai interferir, reduzindo artificialmente os lucros. Portanto, apesar de o P/L estar em menos que 5, na verdade é bem maior, porque os investidores enxergam o lucro médio dos últimos anos como uma proxy melhor do que é a empresa. Risco, este é o nome do jogo.

Concluímos aqui a análise do primeiro erro do raciocínio do presidente. O lucro deste último trimestre, ou mesmo do ano de 2021, não é, nem de longe, representativo do que a Petrobras pode produzir ao longo do tempo. Em primeiro lugar, pela própria natureza da empresa, que comercializa uma commodity que tem seus altos e baixos de preço. E, em segundo lugar, principalmente porque pode sofrer intervenção a qualquer tempo. Então, lucrar muito agora é visto mais como uma concessão do controlador do que algo recorrente. E, a julgar pela fala do presidente, esta concessão deve acabar em breve.

O segundo erro é pensar que a Petrobras pode reduzir os preços dos combustíveis unilateralmente, sem condicionalidades. Vejamos.

Nos últimos tempos, a Petrobras vem tentando se defender das acusações de querer lucrar às custas dos brasileiros. Em propaganda recente, a empresa informa que, do preço do combustível, apenas R$2,33 é de sua responsabilidade no preço da gasolina.

E se, da noite para o dia, a Petrobras decidisse diminuir em R$ 1,00 o preço do combustível que vende? Qual seria o impacto disso no balanço da companhia?

De acordo com o seu balanço do 3o trimestre, a Petrobras vendeu 1,3 milhões de barris/dia entre diesel e gasolina para o mercado doméstico, o que equivale a 208 milhões de litros por dia. Portanto, a Petrobras, se fizesse um desconto de R$ 1,00 por litro, estaria deixando de arrecadar R$ 208 milhões por dia. Ou R$ 6,2 bilhões por mês. Ou R$ 75 bilhões/ano.

Portanto, se o governo quisesse subsidiar os combustíveis em R$ 1,00, isto significaria um desembolso de R$ 75 bilhões/ano, ou dois anos de bolsa família. O governo tem esse dinheiro? Não. Mas aí é que entra a criatividade dos nossos políticos. Por que não usar a Petrobras para diminuir o preço dos combustíveis? A ideia é realmente genial, e vou explicar porque.

O governo é dono de 37% da Petrobras. Portanto, recebe 37% do lucro distribuído pela companhia. Assim, se o lucro diminuir em R$ 75 bilhões, o governo deixa de receber cerca de R$ 28 bilhões em dividendos. Desse modo, ao invés de pagar R$ 75 bilhões do seu apertado orçamento para subsidiar os preços dos combustíveis, estaria usando apenas R$ 28 bilhões. E, o que é melhor, longe dos olhos do respeitável público. Afinal, quem presta atenção em dividendo não recebido?

E quem paga a diferença? Claro, os troux… os otár… os acionistas minoritários, aqueles mesmos que financiam 63% das atividades da empresa. Aliás, na real, bem mais do que 63%, porque na última grande capitalização da Petrobras, em 2010, o governo entrou com barris de petróleo a serem explorados. Quem entrou com dinheiro mesmo, aquele que serve para fazer investimentos, foram os troux… os otár… os acionistas minoritários.

Quando Bolsonaro diz que “não quer um lucro de R$ 31 bilhões”, não perguntou para os seus sócios se eles querem também abrir mão desse lucro. A solução seria muito fácil: o governo desembolsa R$ 230 bilhões para comprar as ações dos minoritários, fecha o capital da empresa, e faz dela o que bem entender. Ah, não tem esse dinheiro? Então, que respeite os acionistas minoritários que estão investindo esse dinheiro para que o governo fure poços de petróleo.

Bolsonaro tem uma alternativa à mão: pegar os dividendos da Petrobras deste ano devidos à União e utilizá-los para subsidiar os combustíveis. Isto seria “abrir mão do lucro”. Está lançado o desafio. Porque fazer caridade com o chapéu alheio é muito fácil.

Marcelo a Exxom tem o dobro da capacidade de produçao da Petrobras (fonte Exame), o lucro por barril produzido está o dobro. Como regular o lucro de uma empresa que na pratica detem o monopólio?

Excelente e didático!

Se o governo não gosta da atuação da Petrobras, que adquira a participação dos minoritários, ou pare de reclamar.

E os dividendos estão aí – podem ser usados para o tal subsídio (que eu não acho que deva ser dado…:vejam: Eliminating fossil fuel subsidies – https://www.pemedianetwork.com/petroleum-economist/articles/corporate-finance/2021/eliminating-fossil-fuel-subsidies?id=79170423)