Entre tapas e beijos

Em um país dividido entre histéricos e fanáticos, minha esperança é que ainda haja algum espaço para razoabilidade, equilíbrio e sensatez.

É esse o caminho que pretendo trilhar.

Assim o que vem a seguir não é um exercício de futurologia, mas, fugindo ao máximo de jargões e termos técnicos, o desejo de compartilhar minha percepção sobre as perspectivas políticas e econômicas para o próximo ano.

Levo em conta minha experiência profissional, projeções de mercado, assim como a percepção compartilhada por muitos gestores de recursos com os quais tive contato ao longo do ano, mais especialmente nesse último bimestre.

2020: Um ano perdido

Atuo no mercado financeiro desde 1986. Vivenciei no exercício de meu ofício todas as crises desde então. Não foram poucas.

Crash na Bolsa de NY, Moratória da Dívida Externa, todas as crises pós-globalização, estouro da “bolha” da Nasdaq, Atentado ao World Trade Center e a Crise do “Subprime”, foram crises que senti na pele.

Contudo, nenhuma dessas se compara ao que foi a Pandemia em 2020, isso claro sem nem levar em conta o incalculável custo em vidas humanas.

Para que se tenha ideia em aproximadamente um mês o IBOVESPA perdeu metade de seu valor, um movimento muito mais agressivo do que no caso da Crise do “Subprime” que levou meses e que até então representava o maior ajuste sofrido pelo mercado em um menor espaço de tempo.

Em meados de 2020, divergindo da opinião do Ministro Paulo Guedes, o FMI projetava que o impacto da Pandemia na economia brasileira representaria uma redução em linha com a média mundial, algo que deve ficar aproximadamente ao redor de 11%, contra nossa efetiva redução que deverá ficar pouco abaixo do 4,5%.

(Guedes x FMI)

Se nos últimos anos já havíamos registrado importantes avanços no trato das contas públicas, a se destacar a PEC do Teto dos Gastos e a Reforma da Previdência, o fato é que a Pandemia e a necessidade da adoção de um Auxílio Emergencial colocaram as finanças governamentais em situação ainda mais frágil.

Com um explosivo déficit primário que deverá fechar o ano na casa dos 857 bilhões de reais, em ordem de grandeza, praticamente toda a economia de uma década por conta da Reforma de Previdência.

O que esperar de 2021?

Cada país lidou com a Pandemia em linha com suas idiossincrasias.

Ainda que não ocupemos as piores posições no ranking de letalidade, (estamos em 18o. em mortes por milhão de habitantes), somos um país vivendo uma profunda mudança política. Temos um cenário de extrema polarização, uma Câmara com um Presidente hostil ao Executivo, uma Suprema Corte desconexa de sua função constitucional e uma brutal desarticulação governamental nos níveis federal, estadual e municipal.

Não nos bastasse esse cenário interno tão complexo, cabe também uma crítica a população que mesmo diante da desarticulação dos governos, em muitas ocasiões não agiu com a profilaxia que demanda a situação.

Falhamos como sociedade.

A contrapartida a esse panorama doméstico tão conturbado é que a realidade tem por natureza se impor, ignorando qualquer tipo de barreira.

É nesse sentido e tomando como referência outros momentos históricos, apesar da dificuldade que vivemos em 2020, é que acredito termos bons motivos para acreditarmos em um 2021 positivo, acima das expectativas mais pessimistas que ainda tomam conta do debate público, mas que não encontram tanto eco nas projeções econômicas.

É diante de situações críticas que o Brasil avança, é recorrentemente assim. Não avançamos por mérito próprio, como fruto do amadurecimento de nossa sociedade, é sempre uma imposição externa que nos faz caminhar.

Depois de um ano de grande recessão como foi 2020, é razoável imaginar que teremos um crescimento econômico ao longo do próximo ano, aliás dando continuidade ao movimento que já se iniciou no 3T desse ano com crescimento de 7,7%.

Ainda que de forma modesta, sem deixar de levar em conta o grave quadro de desemprego recorde no país, já temos também algum sinal de retomada na geração de postos de trabalho. Em novembro foram criadas 414.556 posições, o melhor número da série histórica e o quinto mês positivo consecutivo.

(Caged Novembro/2020)

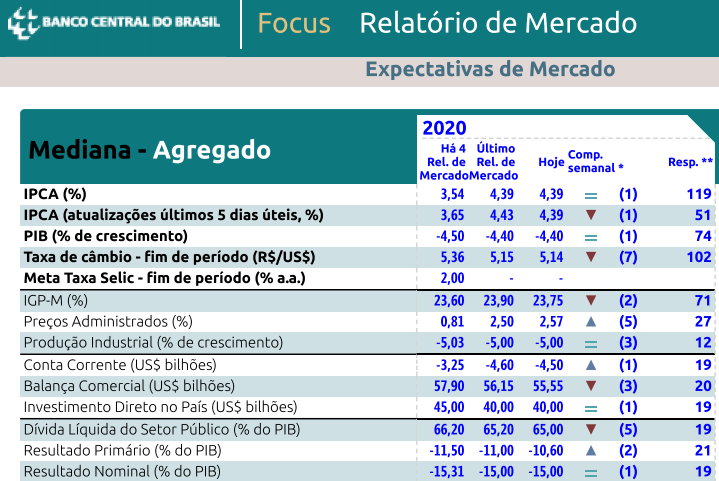

A inflação que preocupava também já mostra sinais de inflexão, assim como o câmbio que apresentou uma significativa redução de volatilidade nas últimas semanas, além de uma apreciação do real em relação ao pior momento do ano quando o dólar foi cotado a quase R$ 6,00.

(Inflação desacelera)

No campo político, o governo deverá ter um ano mais produtivo.

Para a segunda metade da atual legislatura é razoável apostar que a Presidência da Câmara será menos hostil ao governo, aliás a maioria da casa é favorável as pautas econômicas como já se constatou em questões como o Marco do Saneamento e a Autonomia do Banco Central apenas para ficar em votações mais recentes.

No Senado o quadro é ainda mais confortável e o Governo deverá ter tempos de sólida maioria. A eleição para a Presidência do Senado deverá praticamente ter uma chapa única o que deverá custar um Ministério para Davi Alcolumbre. Isso é política como diz um grande amigo.

(Davi Alcolumbre deve assumir ministério)

Com o desafio de avançar no equacionamento do déficit público e por consequência numa melhor relação dívida PIB, o Governo Federal, através do Ministério da Economia deverá agir nas seguintes frentes: privatizações, reforma administrativa e tributária.

Em 2019 o Governo Federal obteve como fruto de privatizações 100,5 bilhões de reais entre desestatizações, venda de participações e desinvestimentos. Um número talvez positivo para um primeiro ano de mandato, mas seguramente modesto em comparação com as promessas de campanha quando se falava em 1 trilhão para todo o mandato.

Para 2020 ainda não há um número fechado, mas dada a Pandemia o resultado de privatizações deve ser pífio.

As privatizações imaginadas para esse ano não se concretizaram e ficaram para 2021, quando entre outras empresas o governo federal pretende colocar em leilão os Correios, a Eletrobrás e o Porto de Santos.

Aos mais céticos vale lembrar, as principais privatizações da era FHC aconteceram em 1997 (Vale do Rio Doce) e 1998 (Telebrás), seu terceiro e quarto ano de seu primeiro mandato.

A Reforma Tributária na falta de um projeto único, dispõe de dois, um do Executivo – PEC 110/2019- que já havia enviado uma primeira etapa e outro, a PEC 45/ 2019, oriunda da própria Câmara.

Se me parece ingenuidade apostar numa reforma “ideal” me parece razoável crer que iremos avançar e aprovar um novo arranjo que nos levará a um quadro melhor que o atual, que apesar de não representar uma diminuição imediata da carga, seguramente deverá representar um avanço na simplificação de nosso complexo arcabouço tributário.

(PEC 110/2019 x PEC 45/2019)

A Reforma Administrativa é mais complexa, mas nem por isso menos primordial. Por se tratar de um confronto direto com um poderoso grupo de influência, a tendência natural é que as medidas não atinjam funcionários da ativa, mas que surja uma nova legislação para futuros servidores públicos. Se não gera impacto imediato nas contas públicas, deverá ao menos servir de sinalização para os investidores em geral, especialmente os estrangeiros.

(Governo envia proposta de Reforma Administrativa para o Congresso)

Há quem argumente que o somatório das ações governamentais de estímulo econômico ao redor do mundo adotadas em 2020, só tiveram precedente no pós-guerra que resultou em um ciclo de 15 anos de crescimento.

Se a comparação me parece exagerada, a contrapartida é que em um cenário de excessiva liquidez, com taxas de juros tão deprimidas ao redor do mundo e um natural maior apetite por risco, por conta de seu elevado estoque de demanda por infraestrutura, o Brasil deverá ser um dos destinos mais favorecidos do fluxo de investimentos estrangeiro.

(Taxas de juros no mundo)

https://pt.tradingeconomics.com/country-list/interest-rate

A essa altura da leitura será natural que algumas pessoas se perguntem, mas e a Pandemia e as incertezas quanto sua dinâmica e a vacinação.

Ainda que seja um processo em curso, é fato que nesse momento o Brasil se encontra em posição desvantajosa em relação a outros países que já estão em processo de imunização. A contrapartida é que até o momento nenhum país iniciou um processo em massa para toda a população, o estágio inicial é somente para os grupos prioritários.

Com alguma ou provavelmente muita razão, não me sinto com capacidade para avaliar isso no detalhe, fica mesmo uma sensação que o Brasil trabalhou com poucas alternativas concentrando suas apostas na vacina desenvolvida em Oxford que se por um lado parece ter resultados promissores quanto a eficiência, deve demorar um pouco mais para sua efetiva utilização face suas concorrentes.

Mesmo com algum atraso na vacinação, o fato é que a economia deverá seguir em recuperação como já vem acontecendo e deveremos seguir com avanços econômicos relevantes.

Dado o exposto, encerro chamando a atenção para o fato de que não tenho a pretensão de que minhas colocações sejam entendidas como certezas absolutas, mas sim como um cenário que me parece ser provável, ainda que obviamente não imune a fatores externos ou eventos imponderáveis.

Por fim, desejo a todos um feliz 2021 e aproveito para registrar minha solidariedade para com todos aqueles que perderam entes queridos ao longo de 2020.