Gosto de pensar em crescimento econômico como criação de valor. O PIB de cada país é calculado com base no valor agregado de cada atividade: depois de descontados todos os custos de produção daquele bem ou serviço, o que sobra é o valor agregado, o Produto Interno Bruto.

O PIB é calculado somando-se o valor, em reais, dos produtos e serviços finais, comprados pelos consumidores. O próprio IBGE, aqui, explica de maneira didática como é calculado o PIB. O exemplo dado pelo Instituto é o do pão: se o trigo foi vendido a R$ 100, a farinha de trigo a R$ 200 e o pão a R$ 300, o PIB terá sido de R$ 300, que é o valor pago pelo consumidor final.

No entanto, como disse acima, gosto de pensar no PIB como valor agregado em cada uma dessas etapas. Vamos imaginar, apenas para fins didáticos, que o produtor de trigo não tenha tido custo na sua produção. Seu lucro foi, então, de R$ 100. O produtor de farinha de trigo comprou o trigo a R$ 100 e vendeu a farinha a R$ 200, tendo também um lucro de R$ 100. E o produtor de pão comprou a farinha de trigo a R$ 200 e vendeu o pão a R$ 300, tendo lucro de R$ 100. A soma dos lucros em cada passo (do produtor de trigo, do produtor da farinha e do produtor de pão, R$ 100 em cada etapa) perfazem o total do PIB.

Observe que este “valor agregado” em cada etapa está dividido entre lucro para o capitalista e salários. Funciona como se os empregados de cada empresa fossem, eles mesmos, capitalistas de si mesmos, obtendo “lucro” do aluguel de sua mão de obra. Chamamos esse “lucro” de salário. Assim, esses R$ 300 obtidos na venda do pão não são exatamente a soma dos lucros dos capitalistas ao longo do processo. Inclui também os salários pagos à mão-de-obra utilizada em cada etapa.

Ah, e o PIB inclui também os impostos. Afinal, é preciso que todo esse processo remunere também o nosso “sócio oculto”.

Então, como estava dizendo, o crescimento econômico, o aumento do PIB, é, no final do dia, um processo de agregação de valor. Pode não parecer para você, que é um consumidor insaciável, mas a coisa mais difícil que existe no mundo é tirar dinheiro do bolso de alguém. Este alguém só vai tirar dinheiro do bolso para comprar algo que lhe agregue valor. Este contínuo esforço para agregar valor ao longo de todo o processo produtivo até chegar no consumidor final é que produz o crescimento econômico. Por definição.

Este conceito é de extrema importância. Muitas vezes nos envolvemos em debates sobre o papel do Estado na economia, sobre como gastos do governo poderiam estimular o crescimento econômico e esquecemos esta verdade básica: não existe crescimento econômico permanente sem agregação de valor.

Hoje, o Estadão traz uma entrevista com o colunista do Financial Times, Martin Sandbu, que defende a ideia (e não está sozinho) de um novo consenso se formando, e que se destina a substituir o chamado “Consenso de Washington”. Neste “novo consenso”, o Estado tem um papel central no desenvolvimento econômico, ao investir em áreas ou em momentos que não interessam à iniciativa privada, mesmo que, para isso, tenham que aumentar as suas dívidas.

Martin Sadbu dá o exemplo da austeridade fiscal que corta investimentos em saúde. Investir em saúde resulta em uma mão-de-obra mais produtiva, o que impulsiona o crescimento econômico. Mas isto estaria sendo negligenciado pelas políticas de austeridade. Parece ser um bom argumento. Mas, vejamos.

Digamos que o governo invista 1.000 moedas em “saúde”. Este termo genérico, “saúde”, envolve escolhas. Muitas escolhas. O que é “saúde”? Mais ambulâncias? Mais hospitais? Salários melhores para os médicos e enfermeiros? Financiamento de um seguro-saúde? Como fazer com que essas 1.000 moedas sejam investidas de modo a realmente agregar valor para a economia como um todo? Lembre-se sempre: estamos procurando políticas que fomentam o crescimento econômico, e o crescimento econômico se alcança, no longo prazo, somente através da agregação de valor.

Digamos que o governo, que opera os recursos do Estado, tome as decisões corretas, maximizando o valor agregado do investimento em saúde. Ainda cabe a questão: este teria sido o melhor investimento para este dinheiro, tendo como objetivo o crescimento econômico? Note que não estamos fazendo considerações de outras ordens, como justiça ou distribuição de renda. A discussão, da forma como está colocada, se refere ao estímulo ao crescimento econômico. Voltando: terá sido este o melhor investimento para as 1.000 moedas? Será que se estas 1.000 moedas permanecessem nas mãos da iniciativa privada, este dinheiro não poderia ser melhor investido? Quem disse que o investimento em saúde é a melhor alternativa para agregar valor para a sociedade como um todo?

Para quem se choca com esse tipo de discussão (sim, eu sei, saúde é algo sério, discutir economicamente o custo de uma vida humana é chocante), vamos usar outro exemplo, aliás muito em voga: o investimento em infraestrutura.

Biden está patrocinando um megapacote de investimentos em infraestrutura. Estes investimentos poderiam ser feitos pela iniciativa privada, desde que o preço cobrado dos usuários permitisse remunerar o capital, tanto financeiro quanto humano. Lembre-se, esta é a medida de criação de valor. Como o Estado vai investir, depreende-se de que se trata de obras que não agregam valor suficiente para os seus usuários diretos, aqueles que deveriam pagar pelo uso. Portanto, o governo faz uma vaquinha, passando o chapéu entre todos os cidadãos, usuários ou não daqueles serviços, para pagar pela sua construção e manutenção. A ideia é de que aquele investimento agrega valor para todos, mesmo para aqueles que não usam diretamente os serviços. Uma estrada, por exemplo: se fosse cobrado pedágio, este custo seria cobrado dos consumidores finais dos produtos que passam por esta estrada. Como estes consumidores não estão dispostos a pagar por isso (não reconhecem o valor agregado), outros consumidores que não consomem estes produtos são chamados a pagar por eles. De alguma forma, estes outros consumidores estariam sendo, teoricamente, beneficiados pelo fato de estarem pagando, indiretamente, por produtos que não estão consumindo. Essa história de “externalidade positiva” é quase um ato de fé.

Veja: não estou negando que gastos governamentais estimulem o crescimento econômico no curto prazo. Todas aquelas obras, pessoas contratadas, gente trabalhando, e depois uma bela obra sendo utilizada, tudo isso “faz a roda da economia girar”, como dizem. O problema não é o curto prazo. O problema é o longo prazo.

Keynes, em resposta à crítica de que a solução de gastos públicos contra o desemprego levaria à inflação no longo prazo, dizia que, no longo prazo, estaríamos todos mortos. No entanto, esta afirmação de Keynes somente seria verdade se um meteoro atingisse a Terra extinguindo a humanidade. Neste caso, poderíamos gastar como se não houvesse amanhã, dado que não haveria mesmo. A verdade é que nem todos estaremos mortos. A dívida pública é uma transferência de renda intergeracional. A nossa geração estará morta no longo prazo, mas a dívida ficará para os nossos filhos e netos. Toda dívida é um saque a descoberto sobre a geração futura.

No longo prazo, é preciso que os investimentos feitos pelo governo agreguem valor. Somente dessa maneira o crescimento econômico será sustentável. Senão, é só fogo de palha, que se extingue rapidamente, deixando não mais que cinzas. Vejamos o que nos mostra a história.

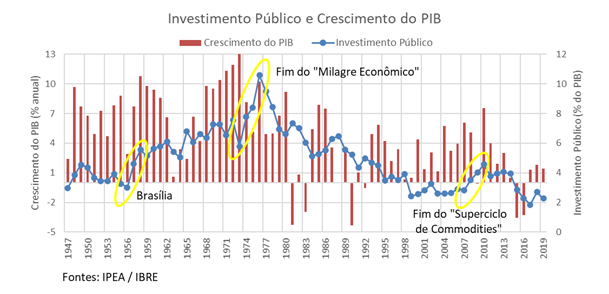

O gráfico abaixo mostra uma série longa (desde 1947) de crescimento do PIB no Brasil e investimento público. As barras vermelhas são o crescimento do PIB em cada ano (escala da esquerda), enquanto a linha azul mostra o investimento público como percentual do PIB (escala da direita).

Podemos observar três momentos de elevação abrupta do investimento público. O primeiro não tem a ver com investimentos produtivos, mas com a construção de Brasília: os investimentos públicos passaram de 3% do PIB em 1956 para 5,5% do PIB em 1958. A ressaca deste que talvez tenha sido o investimento mais improdutivo da história (e olha que a concorrência é forte) veio a partir de 1963, quando o crescimento do PIB se desacelerou de maneira abrupta: de uma média de 9% de crescimento entre 1958 e 1962, o crescimento em 1963 foi de apenas 0,6%. Se alguém acha que o golpe de 64 não tem nada a ver com economia, talvez tenha que refazer seus conceitos. O crescimento no triênio 63-65 foi de apenas 2,1% ao ano, cerca de 7 pontos percentuais abaixo dos 5 anos anteriores. Ou seja, o crescimento do investimento público foi capaz de gerar crescimento de curto prazo, mas que não se sustentou com o tempo.

O segundo momento é a saída do milagre econômico do início da década de 70. Percebendo que o crescimento estava perdendo ritmo, e sem querer admitir o fim da festa, o governo de Ernesto Geisel pisou fundo no acelerador dos investimentos públicos, de uma média de 7% do PIB na primeira metade da década para uma média de 9,5% no triênio 76-78. Até conseguiu sustentar algum crescimento no curto prazo, mas depois o país mergulhou na crise da dívida externa, dando origem à década perdida dos anos 80.

O terceiro momento é a saída do “superciclo das commodities”, causado pelo crescimento acelerado da China. No quinquênio 2004-08, o Brasil cresceu a uma média de 4,8% ao ano. Com a grande crise financeira de 2008, o governo colocou o pé no acelerador dos investimentos públicos para levantar o PIB, elevando de uma média de 2,5% do PIB nos cinco anos anteriores para 4,5% em 2010. A recuperação do crescimento foi rápida no curto prazo, mas a ressaca foi grande, dando origem à década perdida dos anos 10.

O problema desses ciclos de investimentos públicos é justamente encontrar atividades que agreguem valor e que, por algum motivo, não atraem o investimento privado. Haja externalidade positiva!

Mas não é só de investimentos públicos que vive a expansão de gastos públicos em busca do santo graal do crescimento econômico. Como afirmou o colunista Martin Sandbu, os investimentos sociais, que não entram nessa conta de investimentos públicos, agregam valor ao longo do tempo. A austeridade seria, então, contraproducente.

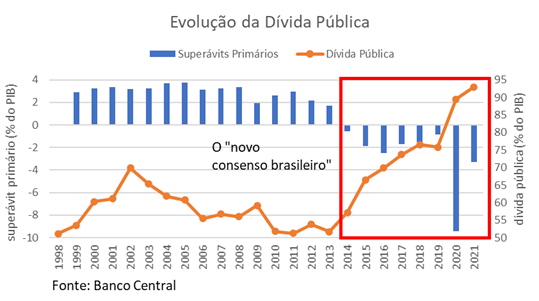

Bem, talvez o colunista do Financial Times não esteja familiarizado com a questão brasileira. Nós JÁ aderimos, de corpo e alma, ao novo consenso que está desbancando o Consenso de Washington. Vejamos o gráfico a seguir, em que mostramos a evolução dos superávits primários e da dívida pública nos últimos mais de 20 anos:

Observe como, a partir de 2014, começamos a produzir déficits primários, depois de 15 anos produzindo superávits. Primeiro, de maneira envergonhada, varrendo os números pra debaixo do tapete da contabilidade criativa. Depois, em plena luz do dia. E a dívida pública, como não poderia deixar de ser, cresceu desde então. Em 2020 produzimos a espetacular marca de 9,5% do PIB de déficit primário, de longe o maior número entre as economias emergentes e somente comparável ao déficit dos EUA entre os países desenvolvidos. Ou seja, já estamos muito à frente de todo mundo nesse “novo consenso”, em que os gastos do governo devem sustentar o crescimento econômico.

Mas este gráfico tem outro trecho interessante: observe o crescimento da dívida entre 1998 e 2002, apesar da produção de superávits primários. Por quê? Simples: a taxa de juros, na época, era gigantesca. O menor nível da Selic nesse período foi de 15,25%, mas foi comum convivermos com taxas acima de 20% ao ano. Então, mesmo produzindo superávits primários, os juros pagos sobre a dívida faziam aumentar essa mesma dívida. Este é o risco que corremos agora, com a dívida acima de 90% do PIB: se a taxa de juros subir, o gasto com juros será muito maior, dificultando a estabilização da dívida.

Perguntado sobre o que nós, um país altamente endividado, deveríamos fazer para nos juntar ao “novo consenso”, o colunista do Financial Times sacou o seguinte:

Em primeiro lugar, temos muito espaço para melhorar como o governo gasta o dinheiro público. Puxa, isso sim é uma descoberta, como não havíamos pensado nisso antes. Basta gastar o dinheiro melhor! Fácil.

Mas o último conselho é que vale ouro: o Brasil deveria encontrar modos de fazer empréstimos de forma segura, com prazos longos, para que não tenha de se refinanciar de repente quando as taxas de juros subirem. Uau, isso é que é conselho! Claro, basta fazer encontrar financiadores de longo prazo para que possamos aderir ao “novo consenso” de “maneira segura”.

Estou sendo sarcástico, claro, mas quando colocados diante do problema concreto, aquele que os gestores públicos enfrentam, todos esses palpiteiros não conseguem se sair com nada mais do que platitudes desse tipo. Quer outro exemplo? Na mesma edição de hoje, o ex-diretor do Banco Central, Luís Eduardo Assis, em sua coluna, também prescreve gastos públicos como a solução de todos os seus problemas. E, óbvio, o abandono do teto de gastos. Mas é o conselho final que vale a pena ler:

Sim, é tempo de pensar em soluções inteligentes e criativas. Estamos esperando. Em todo o artigo que leio criticando o teto de gastos, fico ansioso por encontrar soluções inteligentes e criativas que substituam esse burro e sem imaginação teto de gastos. Saio sempre de mãos vazias.

Resumindo alguns pontos para encerrar este artigo:

1. Crescimento econômico não se improvisa. Crescimento econômico é fruto de produtividade, agregação de valor para o consumidor final. Quanto mais valor se agrega com menos recursos, mais a economia cresce. A destruição de uma economia se dá pelo desperdício de recursos em atividades que não agregam valor.

2. A austeridade não é um fetiche. Quem não gosta de gastar, não é mesmo? O problema está na sustentabilidade da dívida gerada pelo gasto governamental. Se o gasto fosse investido em atividades que agregassem valor, o crescimento econômico resultante pagaria a conta. Mas isto requereria um grau de clarividência dos governos muitas vezes acima do que normalmente observamos. Além disso, parece pouco provável que só o governo encontre atividades que agregam valor, vendo oportunidades onde a iniciativa privada não vê. As externalidades positivas são de difícil mensuração e, como a história mostra, normalmente não compensam o gasto.

3. Este “novo consenso” não tem nada de novo. É o bom e velho keynesianismo, que levou à estagflação da década de 70. O articulista do Financial Times, perguntado sobre a diferença deste “novo consenso” para o keynesianismo, respondeu o seguinte:

O “novo consenso”, portanto, ultrapassaria o keynesianismo por incluir a desigualdade e a desregulamentação financeira como obstáculos ao crescimento econômico. Ou seja, não basta o governo gastar. Precisa gastar distribuindo renda e amarrando as mãos do sistema financeiro, limitando o crédito. Junto com uma boa política de fomento a determinados setores escolhidos pelo seu “efeito multiplicador” (política industrial sofisticada), a mistura disso tudo resultaria em agregação de valor para o consumidor final. Bem, quem sou eu para dizer que vai dar errado.

4. A austeridade não é garantia de crescimento econômico. Nem tem a pretensão de ser. A austeridade é apenas o alicerce da casa, não a casa em si. Seria néscio achar que somente o alicerce resolve. Assim como seria igualmente néscio tentar construir a casa sem o alicerce. Vimos que esse tipo de estrutura não se sustenta. O articulista do Financial Times insiste, em vários pontos de sua entrevista, que a austeridade diminuiu o crescimento econômico no curto prazo e, por isso, foi uma política equivocada. O que ele está sugerindo, no fundo, é trocar o alicerce por uma casa construída sobre areia.

Ótimo artigo. Penso parecido e ainda vou além.

Penso que se o gasto público, se for movido por captação interna (leilão de título públicos com dinheiro local) e não dívida externa, nem em curto prazo aumenta o PIB, porque ele seca a liquidez de um lado ( o lado que capta os títulos do tesouro), irrigando a liquidez do .outro lado (o lado público). E ainda tendo o custo da ineficiência e da corrupção (que parte vai parar fora do país). Estaria eu errado?

Em tese, o raciocínio está errado, na prática, o raciocínio está correto. Se, por hipótese, o governo usasse esse funding para investir em atividades produtivas que agregassem valor, o PIB cresceria. O problema está em acreditar que aquele dinheiro que foi usado para comprar títulos públicos não encontrou nenhuma oportunidade melhor de investimento, oportunidade essa que o governo, por sua vez, sabe qual é. No fundo, é acreditar que o governo sabe investir melhor o dinheiro do que a iniciativa privada. Se soubesse, seu raciocínio estaria errado. Como não sabe, seu raciocínio está correto.